|

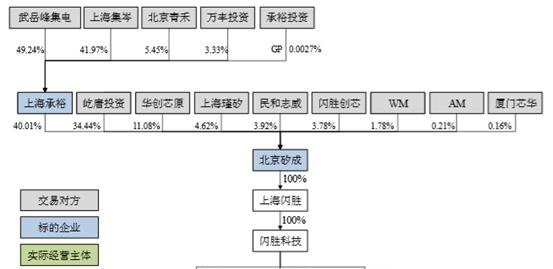

)公告称,拟以72亿元购买北京矽成半导体有限公司(以下简称“北京矽成”)59.99%股权、上海承裕资产管理合伙企业(有限合伙)(以下简称“上海承裕”)100%财产份额,该并购交易将于11月14日由证监会并购重组委进行审核。 经我们研究发现,自2017年起,共有三家上市公司向标的公司抛出“橄榄枝”,而在上市公司披露的多份并购案中,标的财务数据竟出现明显差异。近年,标的公司综合毛利率持续下滑,研发费用中的外包服务费占比也明显高于同行。另外,北京矽成账面商誉高达25.01亿元,这就导致本次收购虽溢价不多,但预计将形成商誉35.96亿元,约相当于北京君正2018年总资产的3倍。 根据北京君正此次发布的《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)》显示,北京君正拟以发行股份及购买资金的方式购买北京屹唐半导体产业投资中心(以下简称“屹唐投资”)、北京华创芯原科技有限公司(以下简称“华创芯原”)、上海瑾矽集成电路合伙企业(有限合伙)、青岛民和志威投资中心(有限合伙)(以下简称“民和志威”)、上海闪胜创芯投资合伙企业(有限合伙)、Worldwide Memory Co., Limited(以下简称“WM”)、Asia-Pacific Memory Co., Limited(以下简称“AM”)、厦门芯华企业管理合伙企业(有限合伙)(以下简称“厦门芯华”)等8名股东持有的北京矽成59.99%股权,以及上海武岳峰集成电路股权投资合伙企业(有限合伙)、上海集岑企业管理中心(有限合伙)(以下简称“上海集岑”)、北京青禾投资基金(有限合伙)、黑龙江万丰投资担保有限公司、上海承裕投资管理有限公司等5名股东持有的上海承裕100%财产份额,交易价格合计为72亿元,预计新增商誉35.96亿元。 据报告书,根据上海东洲资产评估有限公司出具的评估报告,采取收益法评估结果为结论,截至2018年12月31日,北京矽成的100%净资产账面价值为58.05亿元,评估值为70.28亿元,评估增值12.23亿元,增值率为21.07%。同时,上海承裕100%财产份额的评估值与账面值一样,均为28.12亿元。 经协商,北京矽成59.99%股权和上海承裕100%财产份额的交易作价分别定为43.19亿元和28.81亿元。而北京矽成59.99%股权的评估值为42.16亿元,两标的交易对价较估值均上浮2.45%。

收购完成后,北京君正将直接持有北京矽成59.99%股权,并通过上海承裕间接持有北京矽成40.01%股权,即合计持有北京矽成100%股权。北京矽成是控股型公司,实际经营主体为Integrated Silicon Solution, Inc.(以下简称“ISSI”)及其原先的子公司。ISSI曾是美国纳斯达克上市公司,于2015年被北京矽成以7.8亿美元私有化收购,私有化完成后,北京矽成通过架构调整将ISSI Cayman、Si En Cayman由ISSI的子公司调整为兄弟公司。 本次交易中,现金对价和股份对价分别为16.16亿元和55.85亿元,发行股份购买资产的发行价格为22.46元/股,将向交易对方合计发行2.49亿股公司股份。同时,北京君正将向不超过5名特定投资者以非公开发行股份的方式募集配套资金,募集配套资金总额不超过15亿元。 据2018年年报披露,北京君正的资产总额和资产净额分别为11.98亿元和11.42亿元,均远低于本次交易金额,本次交易构成重大资产重组,这也是北京君正第二次尝试“蛇吞象”式收购。2016年,北京君正曾试图以126亿“蛇吞”原纳斯达克上市公司北京豪威科技有限公司及原新三板公司北京思比科微电子技术股份有限公司,但以失败告终。 2018年11月10日,北京君正首次在公告中提及对北京矽成的收购事项。此后2019年1月,公司发布交易预案(修订稿)。当时,北京君正拟通过收购屹唐投资、华创芯原、民和志威、WM、AM和厦门芯华的股权或财产份额以间接控制北京矽成51.59%股权。截至2018年6月30日,北京矽成的100%股权预估值为65.24亿元。 |

热门关键词: