|

(3)机构学习解决方案市场:主要向教育机构提供相关技术和解决方案许可,公司通常通过收取许可费以及向客户销售软件以及硬件来产生收入。在有利的政府政策推动下,大多数市场参与者专注于向教育机构提供校内智能学习解决方案服务,例如自动考试评分、数字测验银行等,以减少教师的重复工作并提高课堂教学的效率。提供此类机构学习解决方案的企业众多,市场高度分散。

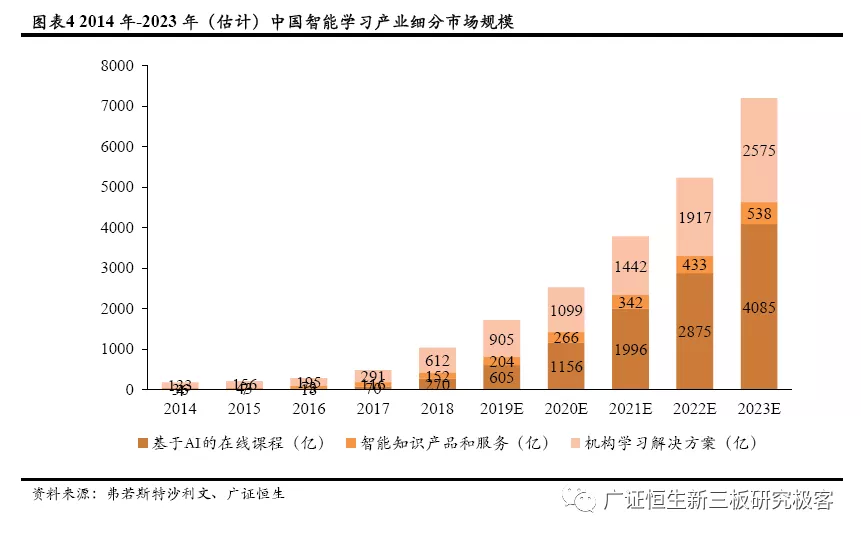

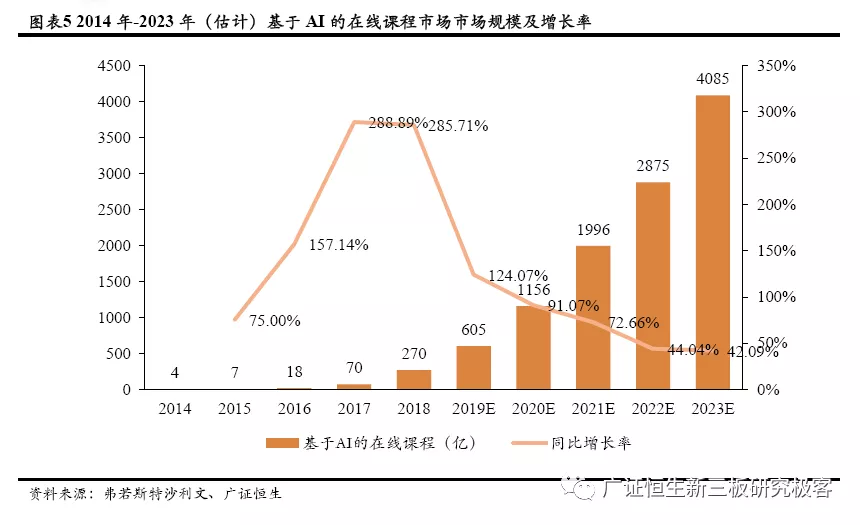

网易有道属于智能教育行业,营收主要由学习服务与产品、在线营销服务两部分构成,分别对应中国的智能教育产业三个细分类别的前两个:基于AI的在线课程市场和智能知识产品和服务市场。 其中基于AI的在线课程市场的市场空间更为广阔,未来的增速更高,想象力更大。根据弗若斯特沙利文的数据统计,基于AI的在线.6%,并有望在2023年进一步扩大至4085亿元,未来五年复合增长率将为72.2%,潜力巨大。

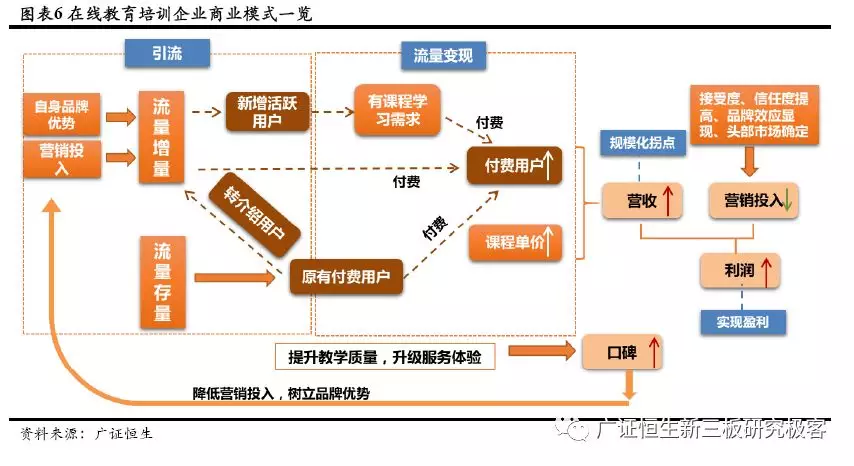

(1)流量的引入也即学员的最初来源,包括品牌传导、口碑传导、营销投入、存量流量二次转化等几种主要方式。从结果出发,头部在线教企的******用户规模达千万级,活跃用户数也都是百万级规模,流量引入的效果较好。而各个企业之间盈利和亏损之间的差距则在于流量引入的成本,尤其是以营销投入为主要获取流量方式的企业。 大部分在线教育企业成立时间较短,而教育品牌则需要长期积累,因此短时间内的流量爆发往往来自于以高额的营销投入为主,这一点在成立时间短、产品尚处于用户教育阶段的企业中尤为明显。 (2)流量变现也即将前端的******用户、活跃用户转化为付费用户,获取收入的过程,也是在线教育企业规模化关键所在。从在线教育创业浪潮的发展过程来看,大部分创业机构主要从免费的工具类产品和学习分享社区切入,利用免费的产品积累了巨大的流量用户,在发展过程中面临的关键问题如何将免费的用户转化为付费用户。工具型产品一般通过增值服务变现,而其背后的可替代性强、迁移成本低、用户留存时间短等特性使得其本身在变现模式上存在较大的障碍。 平台型产品采用广告费和交易佣金变现,本质上是以中介的身份来降低用户的试错成本及交易成本,一个完美的平台型产品应当具备高频、高标准化、成交双方黏性低的特点,但教培产品本身低频、低标准化和师生天然高黏性的特点使其试错成本较高,本身就不适合平台模式,在变现环节也存在较大障碍。 从教育的本质来看,教育的核心还是在于内容,因此各类创业企业虽然切入点不尽相同,但在行业发展而不断淘汰的过程中留下来的优质创业机构普遍还是通过输出内容来进行变现。

虽然在线教育行业前景广阔,但目前普遍亏损,鲜有持续盈利的企业,即便是各细分领域的头部企业短期财报大多也处于亏损状态。 我们以6家具备代表性的上市在线教育企业的收入端、成本端拆分结果来看,我们认为当前时点下导致在线教育行业普遍面临盈利性桎梏的原因在于:其一为获客成本高,对应流量引入环节;其二为付费转化率低,对应流量变现环节。 (1)获客成本高,“烧钱”营销特征明显。一方面,在线教育互联网的逻辑促使行业普遍处于“烧钱”跑马圈地,抢占流量高地的阶段。另一方面,在线教育普遍成立时间较短,品牌效应不突出,同时整个在线教育产品仍处于用户教育阶段,在线教育培训企业需要通过加大营销投入增强用户信任度。而大量的营销投入致使获客成本过高,剔除不同企业客单价差别的影响,我们利用获客成本/客单价这一指标判断获客成本的水平。整体来看在线企业普遍远高于线)付费用户转化率低,变现能力有待提升。内容型在线教企虽然相较于工具和平台类在线教企拥有较强的自我造血能力,但是流量变现仍有较大的提升空间。受到传统学习习惯和观念的影响,相较于传统教育培训机构,用户对于在线教育还处在一个意识培养的阶段,付费意愿低下,付费转化率较低。 |

热门关键词: