|

科技主线“法力”无边,一统“江湖”,涨到“天边”!现在的科技股深的人心,昨日晚间公告大股东减持的漫步者,继续高开高打,散户别的没有,就是有坚定的信念:决心把大股东、高管洗出去。 下图的半导体50指数,一个指数近半月涨幅15%,赶上巴菲特一年收益率了!不得不感叹:笔者缺乏想象力!

刚才提到的漫步者估值150倍,半导体50成分股股紫光60倍,兆易创新110倍,汇顶科技44倍,长电亏损没估值,韦尔股份700倍。我的乖乖,估值这么高,怎么下得了手?但市场还真的好这口! 也难怪,老股民往往是经历过2013~2015年中小创盛世的,也见识过因为并购后商誉减值的2018年,对于科技股高估值是非常警惕的,新股民自然无所畏惧,理由是高估值背后有并购、有产能扩张,有国产替代逻辑! 前者认同的并购、产能需求和国产替代等等短期会大幅提高公司估值水平,重在逻辑!关注的短期利润必然跟不上估值是合乎情理的! 后者更关注长期,任何公司必然会回归合理估值,美股几个科技股王,也有历史阶段跑到200倍市盈率,但发展几年后慢慢回归合理估值,今天的高通估值20倍,英特尔估值12倍,5G概念股威瑞森通信估值15倍(10年4倍大牛),谁都不敢跑出30倍估值区间。A股的科技股未来也必然回归合理水平!

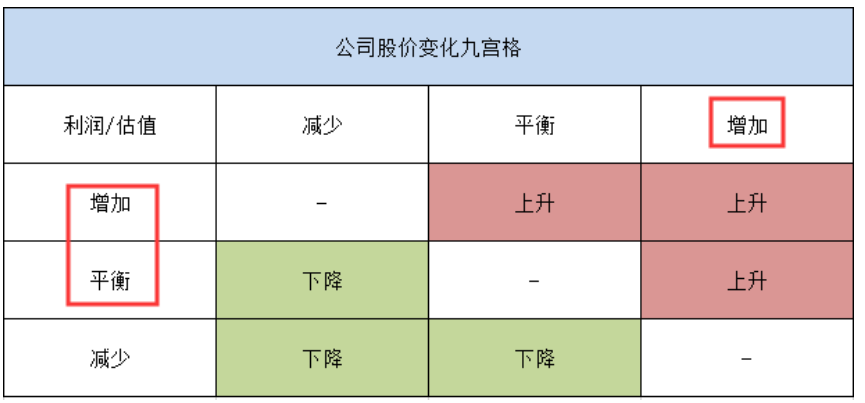

目前科技股的投资重在逻辑和未来愿景(不能证伪),在短期几年内公司的利润大概率会落在平衡和增加之间,那么股价最大驱动因素来自于估值驱动!

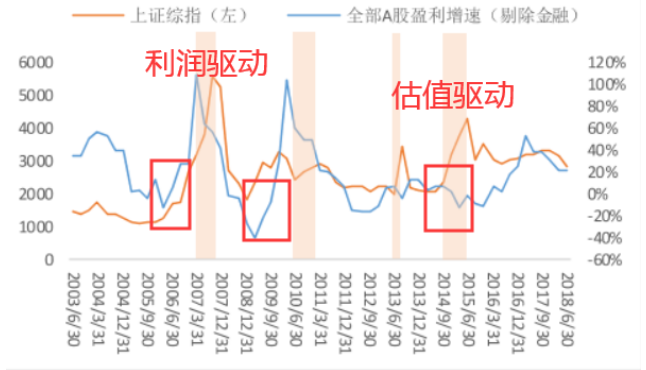

上图核心以盈利和估值两个角度看沪市指数的上涨波动:2005年、2009年核心在盈利修复,2014~2015在估值驱动(并购为主),两轮行情本质是不一样的。而2017年的蓝筹白马行情是由于2016年开始的盈利快速增长! 搞明白盈利和估值关系后,再回过来看看科技股的估值,极为类似2014~2015年的并购估值驱动!

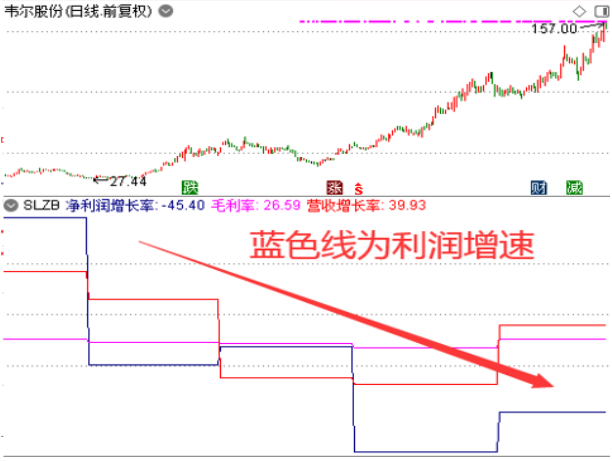

上图案例韦尔股份,利润增速着实“吓人”,背后故事是收购豪威、思比科。如果后续并购其他芯片公司,最终估值还是能下降到20倍左右国际水平的,但业绩证伪期怎么办呢?笔者耸耸肩,谁又知道呢? 市场当中有业绩证明的企业,容易形成戴维斯双击,2019年有那么多牛股确实得到估值和业绩双向确认。 至于创业板是否牛市我们还不能确定,但是科技股的强势我们是可以明确看到。如果你还不懂强势股到底要用什么标准来衡量?那么可以到《欧奈尔式交易―强势股》去寻找答案。

简介:多年股票投资经验,形成寻找基本面的优势和技术面规避风险的理论体系。抓住市场核心价值趋势。 |

热门关键词: