|

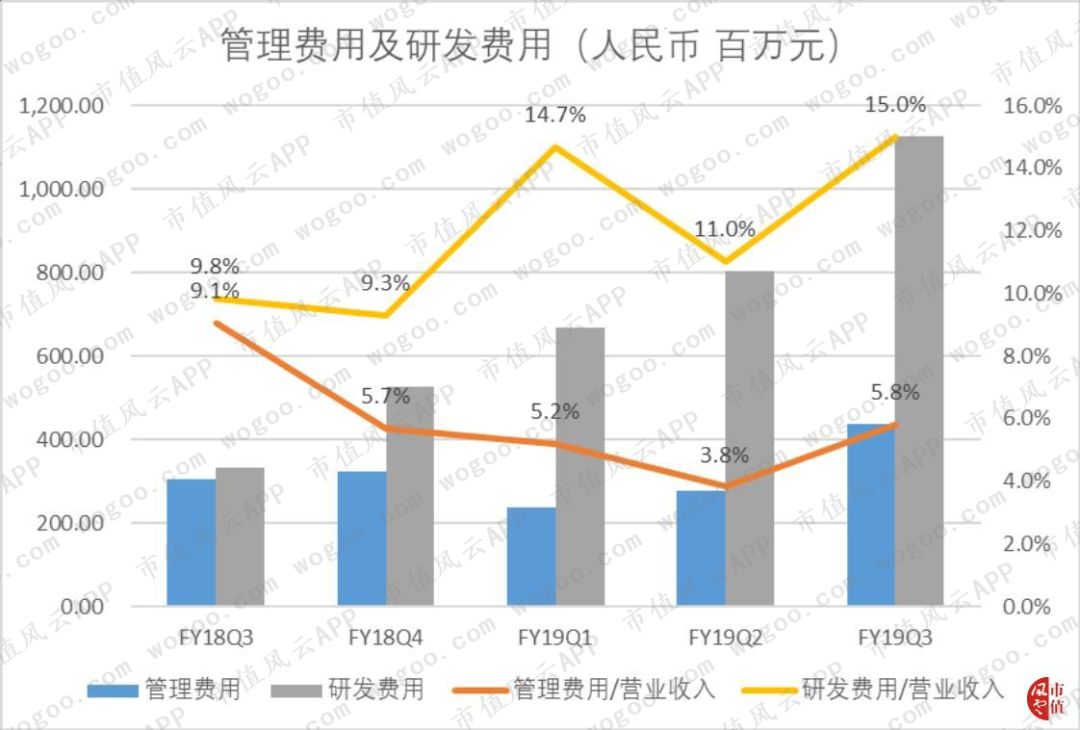

另外,一般及管理费用达4.4亿元,同比增长43%。拼多多提到,增加部分主要由于拼多多与地方政府合作,支援当地人才建设使得费用上升。 研发费用为11.3亿元,同比增长240%,占收入比重高达15%,创出近几个季度以来的新高,趋势良好。 具体而言,主要由于员工数的增加,以及研发人员的招聘,以及与研发相关的云服务支出和基于股票的薪酬支出的增加。

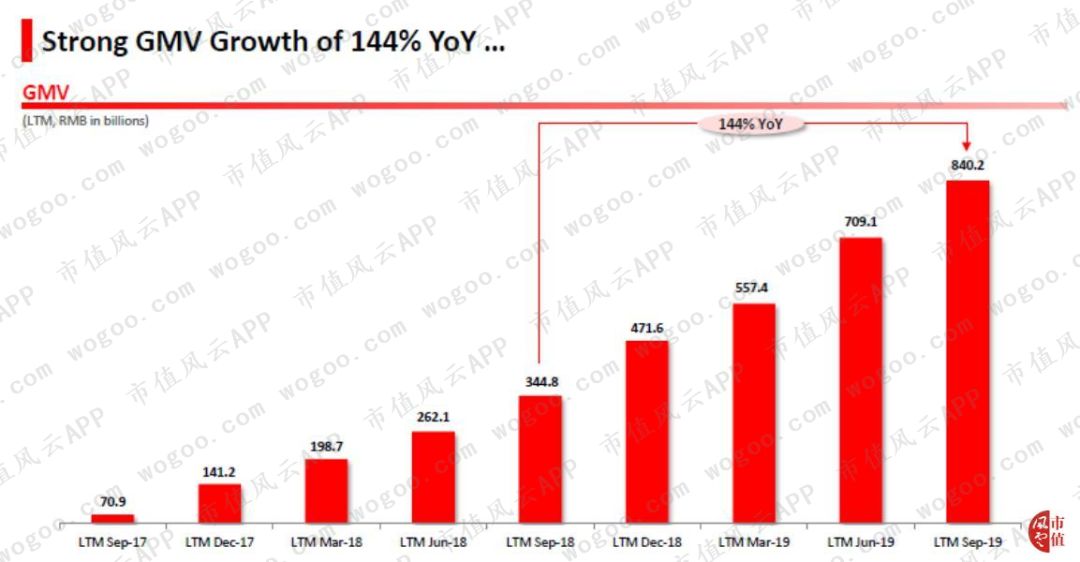

俗话说,好钢要用在刀刃上。上述拼多多的各项费用是否用在了刀刃上,我们可以从平台成交总额(Gross Merchandise Volume,下称“GMV”)、活跃买家数量、平台月活(MAU)以及人均消费额等角度来进行评判。 首先,我们来看GMV。截止2019年9月30日的12个月中,GMV达到8402亿元,同比增长144%。 对于电商平台来说,GMV是衡量平台交易活跃度的重要指标。从下图中可以看到,拼多多的GMV持续增长,这意味着该平台的交易额越来越高,交易活动越来越活跃。

截止2019年9月30日的12个月里,活跃买家数量达到5.4亿,同比增长39%,环比增长11%。与二季度相比,活跃买家数量环比净增加5310万,创上市以来最大单季度增长。

不仅仅是活跃买家数量实现了增长,每位用户的消费额也同样在上升。截止2019年9月30日的12个月时间里,每位活跃用户的年度消费大约1566.7元,同比增长75%,环比增长6.8%。 这一活动改善了消费者心中拼多多廉价产品平台的印象,有了平台的背书以及力度够大的优惠,不少的客户开始尝试在拼多多上购买品牌产品。 截至9月底,“新品牌计划”正式成员已达85家,超过800家包括知名品牌在内的企业参与了C2M定制化生产。 结合上述各项举措,拼多多一方面推动了平台消费者的消费意愿,另一方面消费的产品也从廉价商品向高价品牌产品转移。这两项都对单个活跃买家消费额的增长起到了正向的作用。

除了活跃买家数量之外,还有一个指标同样反映平台的活跃程度,那就是平台月活(MAU)。三季度平均MAU达到4.3亿,同比增长85%,环比增长17.4%。 MAU的增长速度高于活跃买家数量的增长速度,这意味着有很多用户是被吸引到了平台,但并非所有人都在平台上进行了消费。 一方面,我们之前也说到,一、三季度通常是电商行业的淡季,而强劲增长的MAU意味着平台当前依旧具有旺盛的获客能力。 而另一方面,基础牢靠以后,如何将月活有效地转移到活跃买家数量上,是拼多多下一阶段需要攻克的课题。

截至目前,拼多多“百亿补贴”入口的日活用户已经突破1亿大关,参与计划的国内外品牌超过2800家,热门补贴商品超过23000款。 当然,刚过去没多久的“剁手节”双11风云君肯定不会忽视。对于各家电商来说,每年的双11都像一场大考,考验的是平台全方位的能力,包括产品种类、优惠力度、服务器的稳定程度还有发货速度等等。 根据QuestMobile提供的数据,双11当天,共有6.6亿消费者参与了这场狂欢。拼多多当日的DAU为2.2亿,约占双11全域消费者的1/3。而2018年的双11,拼多多的DAU仅有1.19亿,同比来看,增长了1.01亿。 |

热门关键词: