|

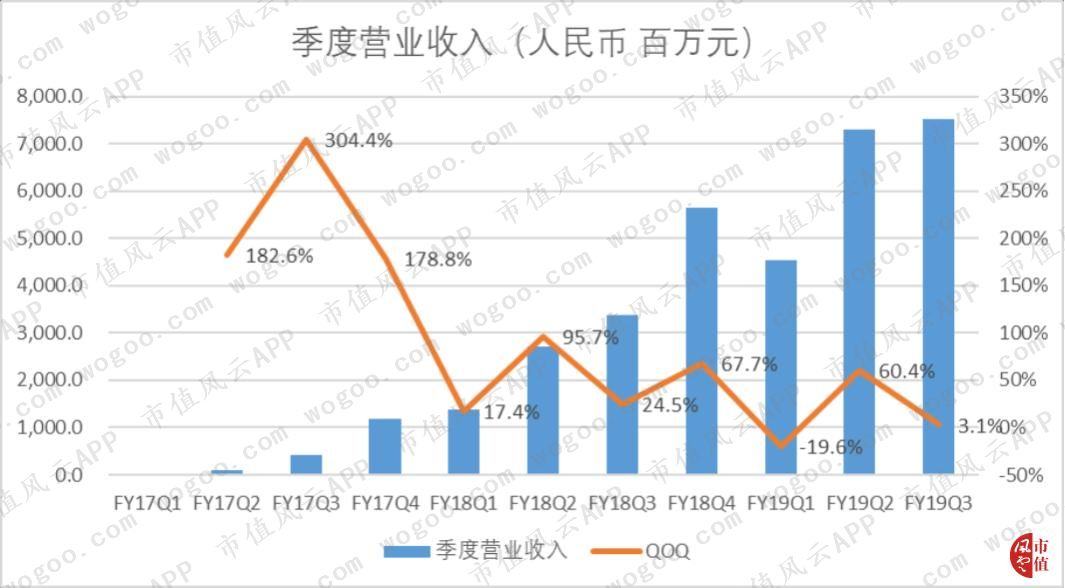

在年初,拼多多创始人黄峥在致股东信中曾经将四岁的拼多多比喻为“读小学的YAO”,然而事实上,当下的拼多多早已成为了电商行业不容小觑的一员,拼团购、百亿补贴等创新模式的组合拳令市场目不暇接。 11月20日,拼多多披露了三季度业绩报告,在风云君看来,这一场用户增长的活动仍未有停歇的迹象。毕竟,用户购物习惯的养成并非一朝一夕之功,作为后来者,拼多多不能停歇。 对于电商来说,一、三季度通常是传统淡季,主要是二、四季度分别有“618”和“双11”两个购物狂欢节,所以相比之下,一、三季度的业绩就略显平淡,环比增速并不意外。

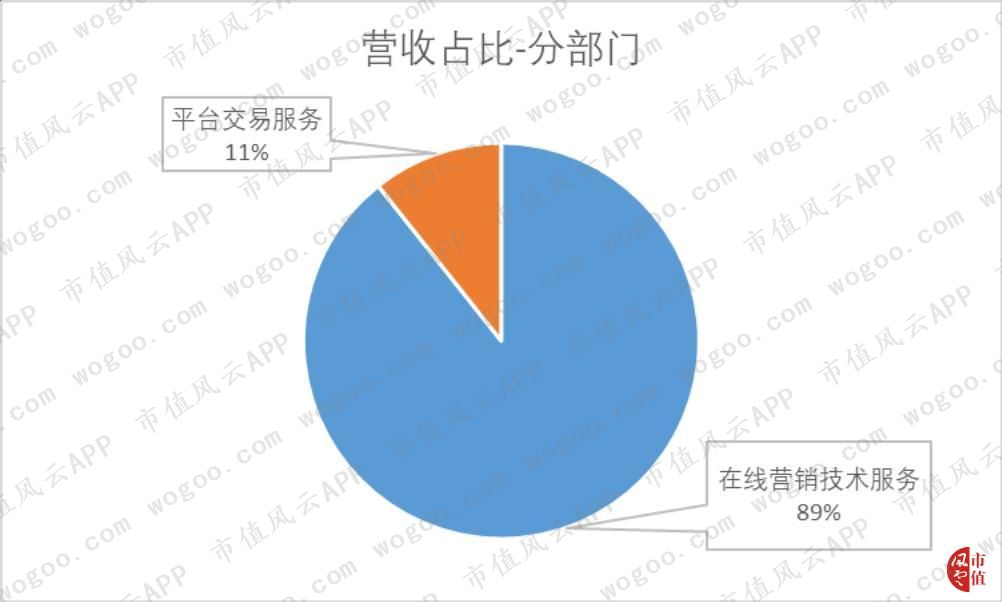

前者主要为平台商户提供相关的营销服务。比如说当用户在进行关键词搜索时,平台将商品和店铺与关键词进行匹配。 此外,平台还允许商户在APP内进行包括横幅、链接和商标等的广告植入,商户根据广告投放的位置和时长进行付费。 后者主要通过向平台上的商户提供相关的交易服务收取费用。作为公司努力改善用户体验的一部分,平台会对那些提供高质量产品和优质服务的商户提供优惠费率。 2019年三季度,在线营销技术服务部门贡献的收入达到67.1亿元,同比增长126%,占总营收比重为89%。

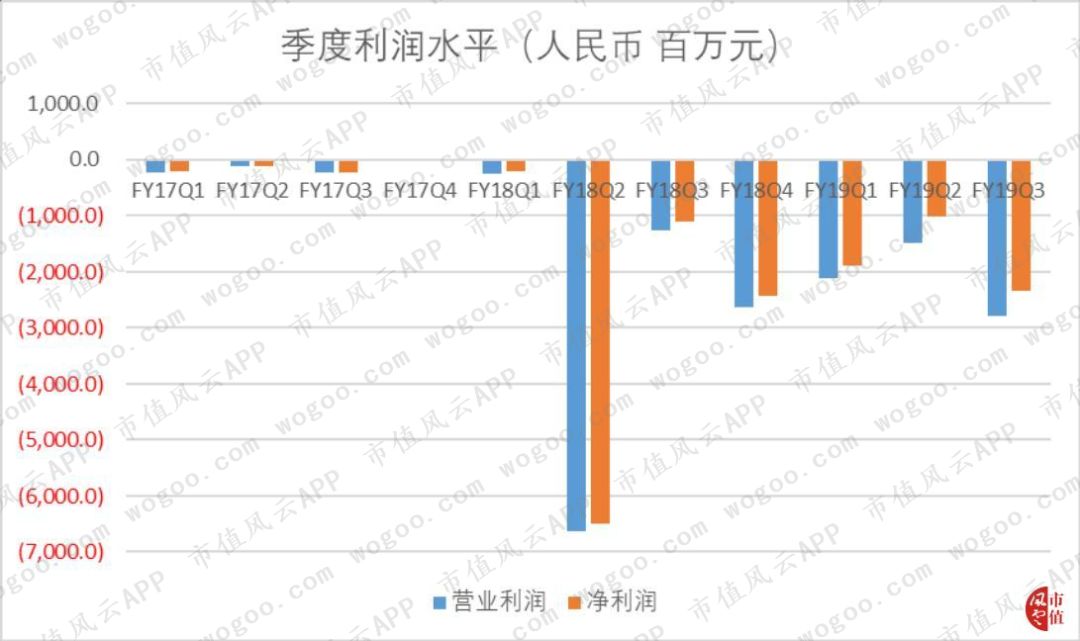

2019年三季度,公司经营亏损达27.9亿元。2018年三季度经营亏损为12.7亿元,2019年二季度经营亏损为14.9亿元。 不管是同比还是环比,亏损幅度均大幅放大。Non-GAAP准则下,平台经营亏损为21.2亿元。 2019年三季度,公司净亏损为23.3亿元。2018年三季度净亏损为11亿元,2019年二季度净亏损为10亿元,亏损幅度同样放大。 而在Non-GAAP准则下,净亏损为16.6亿元,上年同期为净亏损6.2亿元,也是大幅扩大。

2019年三季度总营业支出为84.7亿元,同比增长119%,环比增长17.9%。总营业支出中包括销售费用、管理费用及研发费用,其中各项均有不同程度的增长。 其中,三季度销售费用达69.1亿元,同比增长114%,环比增长13.2%。该项费用主要投入在线上和线下的广告,以及各种促销活动,包括平台力推的“百亿补贴”计划。 这些活动的目的除了保住存量用户并开发新增用户以外,还有品牌重塑的考量,这也是消费者实实在在能够感受到的。 毕竟,拼多多昔日“农村包围城市”的路线虽然让它成为电商领域的“黑马”一跃而上,如今成为与阿里和京东并驾齐驱的“电商三强”之一。 但是其品牌调性也一直受到部分消费者的质疑。此轮通过真金白银的补贴,尤其是对中高端标准化产品比如苹果手机的补贴销售,让利消费者,相信会让不少人重新认识拼多多。 像风云君和身边的小伙伴,之前曾经很少用拼多多,但是现在,买个大件儿乃至日用品,都不忘去拼多多比个价再决定,这就是最直观的变化。 与二季度相比,销售费用占营收比环比上升8.2个百分点,达到了91.9%。可以说是公司账面巨额亏损的头号原因。那么钱花了,带来的收益哪儿去了? 不容忽视的一点是,为了准备10月份的周年庆活动,拼多多在9月进行了大量的宣发铺垫活动,这一笔费用记在了三季度的账上,但是活动带来的GMV和营收增长却将记入四季度,所以期限错配是造成高额亏损的重要因素之一。

|

热门关键词: