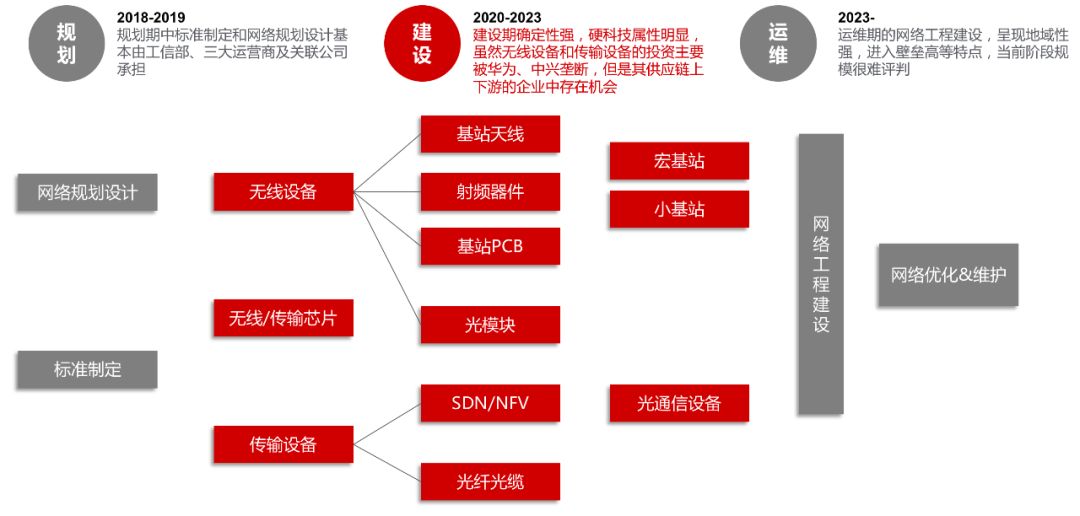

|

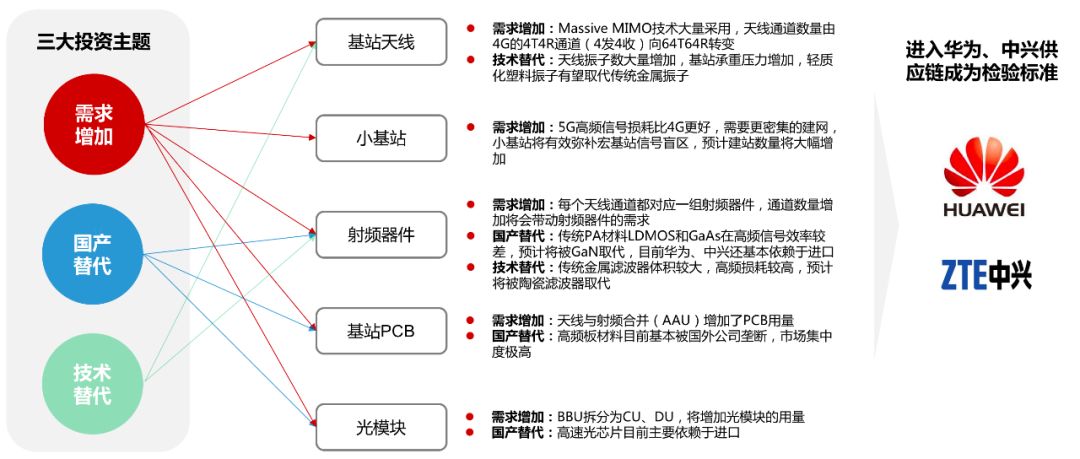

三大主题为新供应商提供了发展的土壤,也带动了基站天线、射频器件、PCB和光模块等无线设备和传输设备的需求。我们将从三大主题来聊聊几个5G核心部件,在供应链上寻找投资机会。

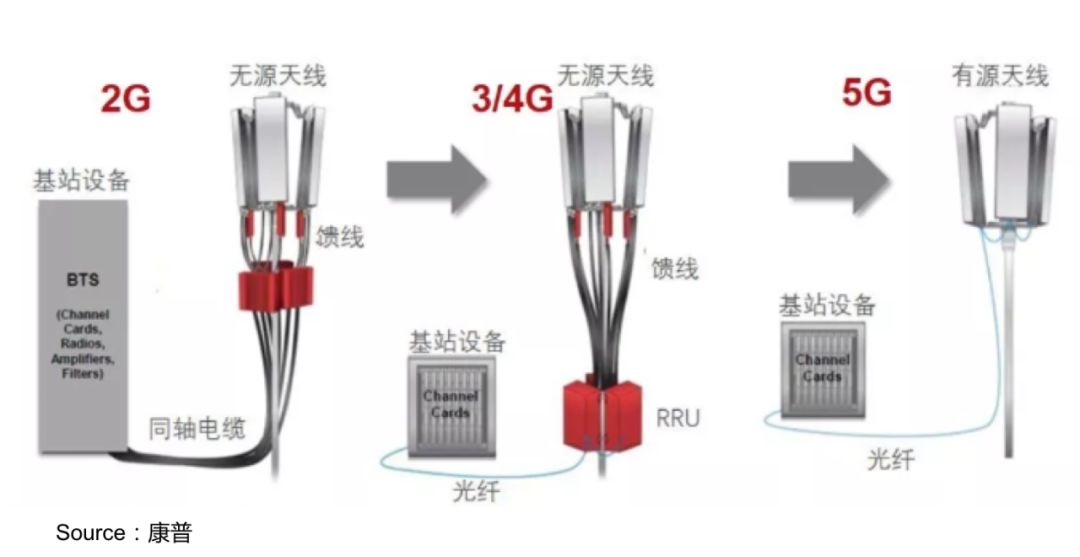

1.基站天线G时代基站天线系独立产品,运营商直采为主,然后再通过射频电缆与基站设备上的RRU(射频单元)连接。5G基站天线与RRU合为AAU(有源天线),射频电缆消失,AAU与设备商BBU难解耦,天线被部件化,采购方式逐步转向由设备商采购。

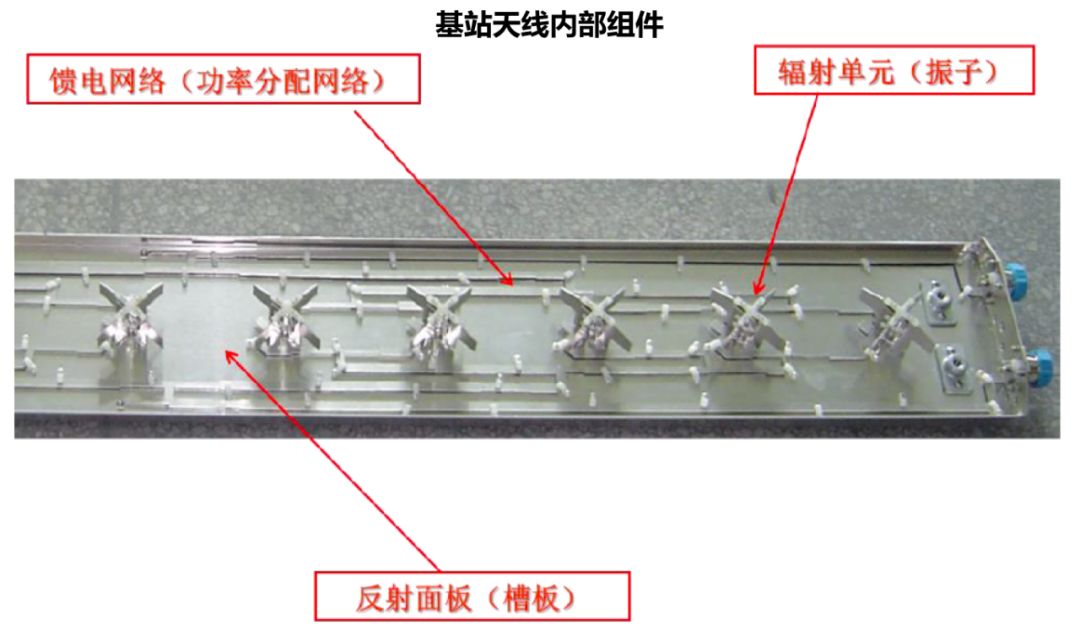

技术替代:塑料天线振子或成为主流方案。Massive MIMO技术的应用使5G所使用的天线G时代大幅增加,意味着基站负担加重。在基站仍使用旧铁塔的情况下,对AAU有了轻量化的要求。塑料天线振子采用一次性注塑外包金属,对比传统金属天线振子,重量相对较小且成本更低。但塑料振子在极端温度下的表现不如金属,极寒地区效率低,由于AAU通常挂在室外,,因此未来的应用规模并不确定。

行业趋势:我们认为随着采购方角色变化,设备商话语权提供,未来天线行业的厂商将逐步整合,向头部集中。4G时代华为金属天线份额全球领先,这个趋势预计在5G时代会持续。大型设备商中,目前中兴、爱立信、大唐的基站天线采用“黑盒”模式,直接采购天线板;华为、诺基亚采用“白盒”模式,自主设计、找代工。

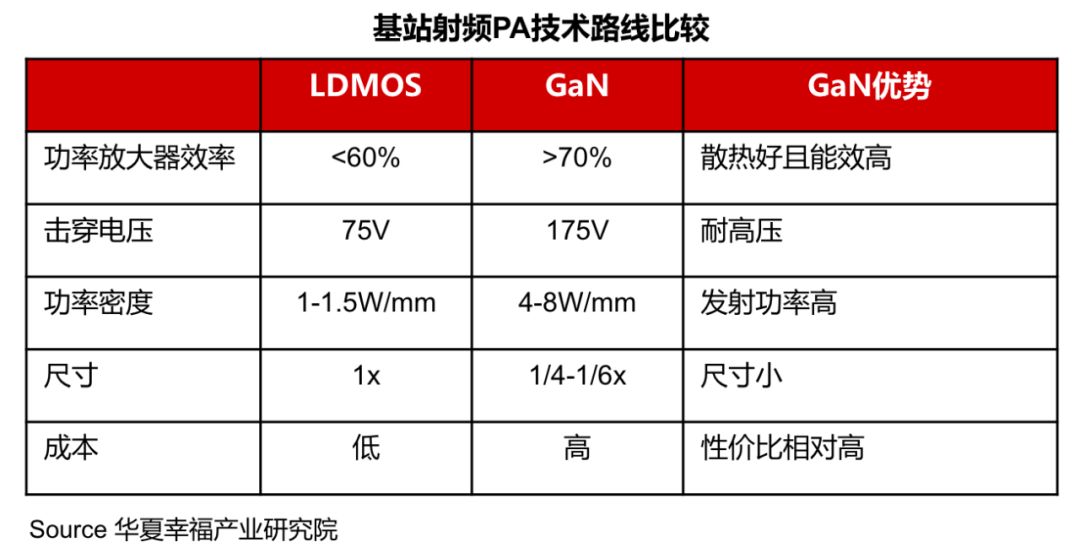

行业趋势:4G时期的微基站主要以铜、铝等原材料建设,技术壁垒相对较低。主流电信设备商如华为、中兴和大唐在小基站方面投入相对保守,造成市场相对比较分散。5G时代,信号频谱变高,铜线传播损耗过大,小基站将更多采用光纤结构,技术壁垒的提高导致市场更集中 。华为、中兴的微基站设备售价价高,运营商考虑到成本问题,不会大规模采购大厂产品,因此创业公司存在机会,尤其在非重要场景中。 基站功率放大器(PA)可将低功率信号进行放大,直接决定了无线通信的距离和信号质量,是射频的重要组成部分。3G、4G时期以横向扩散金属氧化物半导体(LDMOS)工艺为主,然而LDMOS 仅在不超过约3.5GHz 的频率范围内有效,因此不再适合5G中高频段。氮化镓(GaN)将是5G时代主流方案,技术优势包括能源效率提高、带宽更宽、功率密度更大、体积更小。需求增加:5G天线通道方案对应PA需求量达到64个,是4G时期的4-8倍。价格上看,参考目前的5G基站上游采购价格,5G的PA价格达到了4G时期的2-3.5倍,因而有望量价齐升。 国产替代机会:GaN技术传统上主要以IDM(垂直整合制造)为主,市场被海外公司垄断。国内公司整体处于起步阶段,但因为其在5G领域的重要性,以及欧美国家对中国新材料技术发展的技术封锁和潜在材料封锁、,国产替代显得极其重要。国内目前在GaN领域布局的上市公司主要有三安光电和海特高新,部分非上市企业也已有样品面世,但仍处于在设备商测试阶段中。

行业趋势:PA是设备商重点关注的国产替代领域,国内设备上华为、中兴目前基本依赖进口。5G的PA主流使用的GaN外延片生长难度较大,技术壁垒高于介质滤波器等其他部件,国内公司目前还普遍处在样品测试阶段,距离量产还有一定距离,但长期来看是需要重点关注的领域。 |

热门关键词: