|

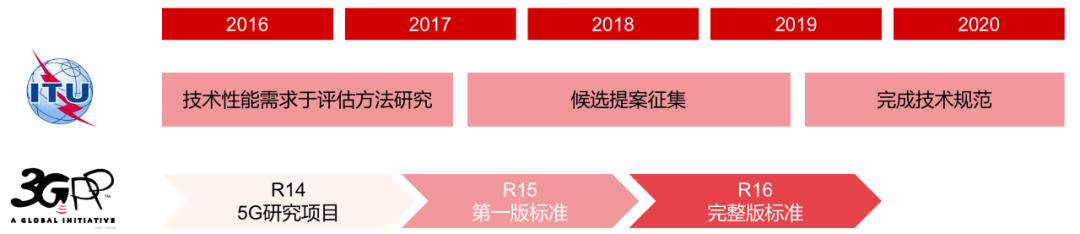

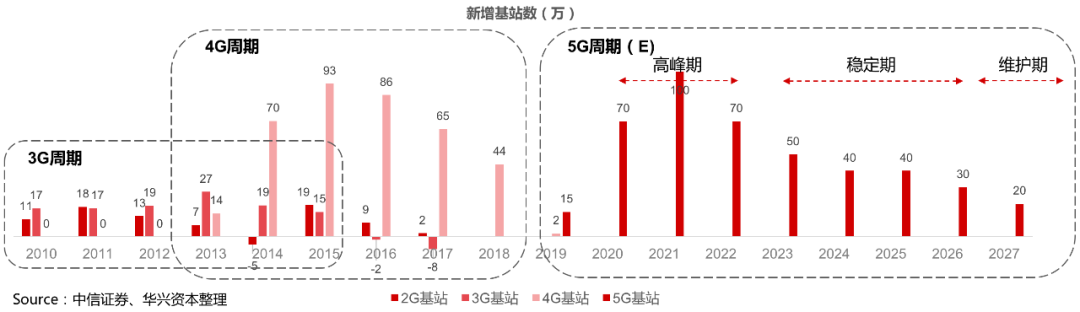

通信运营商沿着“2G―3G―4G―5G”的技术周期进行建设,使得这个行业具备周期特征。同时,随经济发展,每一代制式覆盖的区域,连接的人数都会比上一代制式更多,同时承载的流量也会高于上一代,因此每一代制式需要的基站数都要明显高于上一代,使得整个行业具备成长性。 2019年6月6日中国5G牌照正式发放,新一轮建设周期由此开启。由于5G信号频谱高、损耗大,市场普遍预计5G建网密度会达到4G的1.3-1.5倍。加上中国率先开展本轮建设周期,相比3G、4G时代,周期长度会放缓至10年左右,预计2020年至2022年为主要建设期。

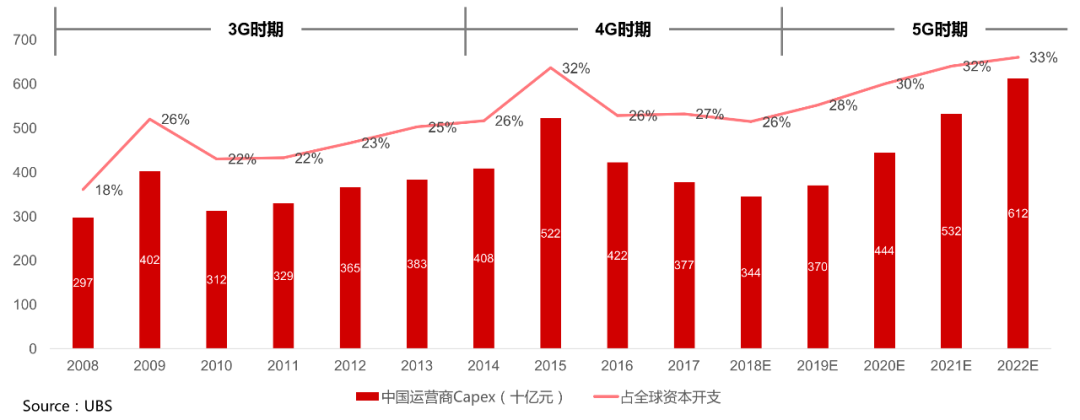

商用方面,4G投资目前已接近尾声,5G仍处于试商用阶段,预计2020年中国将进入商用阶段,电信运营商资本支出迎来5年左右的增长期。

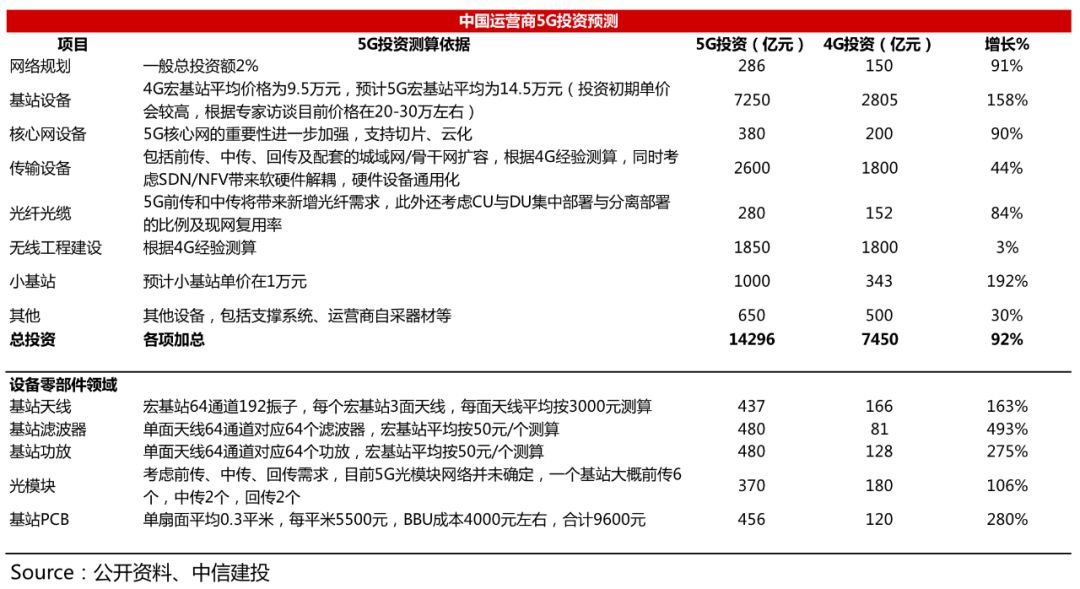

基于500万宏基站的建站数,我们预计5G的运营商投资将接近1.5万亿元,相比4G时期增长92%。 基站设备/无线设备仍将是投资重点,增长较大,这一领域格局清晰,华为、中兴、爱立信、诺基亚基本瓜分市场。传输设备增长相对无线设备较少,传输设备主要包括各类承载网设备(SPN、IPRAN、OTN)等,典型的公司是华为、中兴、烽火通信等。无线设备和传输设备加起来,统称为设备商,设备商领域的投资超过总投资的2/3。

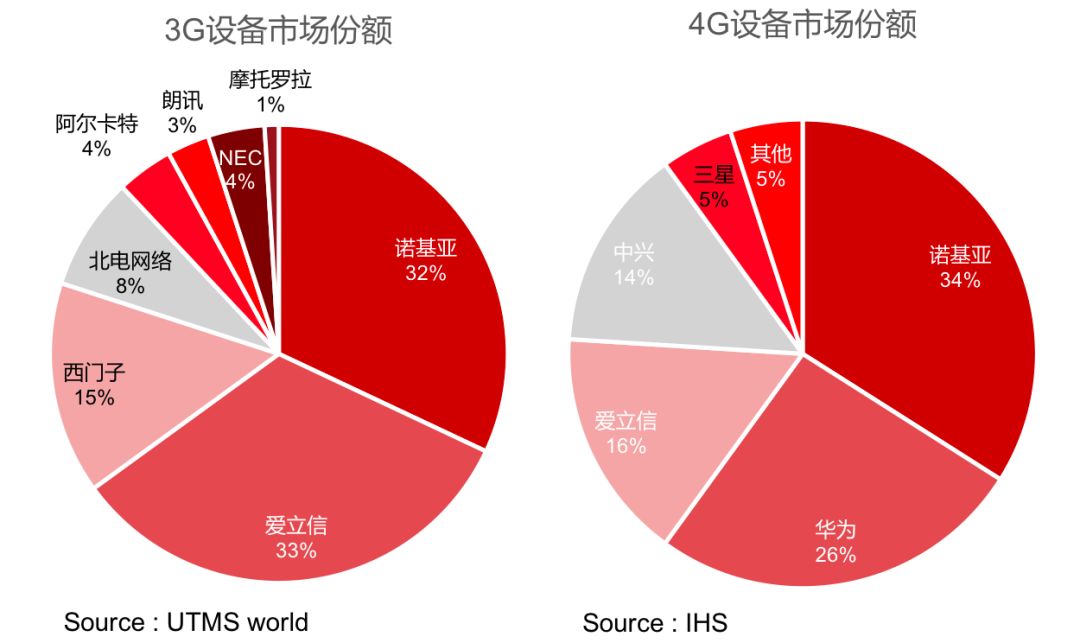

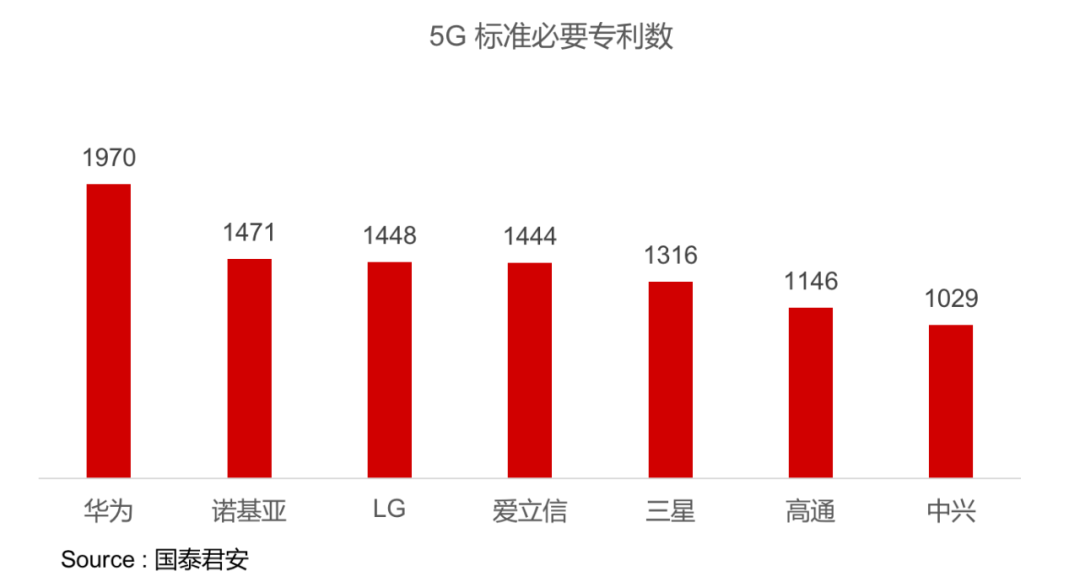

5G标准全球统一成为事实,区别于3G三个标准(TD-SCDMA/WCDMA/CDMA2000)、4G两个标准(TD-LTE/FDD-LTE),设备商市场集中度将进一步提高,华为、中兴、诺基亚、爱立信四大设备商地位更加巩固。 设备商持续巨额研发投入已建立极高技术壁垒,专利数量也将制约后来者进入。5G商业合同上华为领先,已签订和全球运营商签订40个商用合同,5G市场占有率第一(30%+),爱立信、诺基亚各20%左右。业内专家认为部分国家5G禁购中国设备对华为存在一定影响但影响有限,长期来看技术优势和高性价比将帮助中国设备商拓展全球市场。 从1G到4G,中国设备商由落后到崛起。华为近十年大力投入5G研发,长期研发/收入占比维持在15%左右,从2009-2013年,华为投资5G技术研究超6亿美金,2017-2018年投入5G产品开发近14亿美金,相比诺基亚、爱立信,华为研发资金更充裕,帮助其在5G研发上取得领先优势。从前期测试结果来看,华为最先通过国内运营商三阶段全部测试,各方面性能表现远优于爱立信、诺基亚。中兴受禁售事件影响在开发上有一定耽搁,但现在进度也已完全赶上。 参考4G,5G大概率会以4:3:3的比例分配市场份额,业内估计国内份额华为会占比40%左右,中兴占比30%,爱立信、诺基亚、三星合占30%。预计华为、中兴份额占比超七成。

中国是全球第二大单一通信市场,5G时期仍是最重要的市场之一。政府将5G作为重要的新基建方向,成为国家战略。强调运营商不应只关注建******入产出比,更应重视其带动的产业发展和对经济的拉动作用,与高铁同理。 系数三大投资主题与核心部件中的机会 5G时代不断攀升的通信需求、贸易风险更小的国产部件需求以及部件技术的升级需求是供应商的三大增长机会。对投资者来说,也是5G的三大投资主题。短期投资主要细分机会将集中在无线侧和传输侧。 |

热门关键词: