|

上周(11月18~22日),港美股两大市场陷入震荡行情,美股高位窄幅交投、港股则低位弱势震荡。11月25日周一,两大市场表现分化,美国三大股指受市场大宗并购消息刺激,大幅拉升,标普、纳指再创新高,道指直逼新高;而恒生指数则高开低走,27000点压力位得而复失。 26日周二,阿里巴巴时隔十二年再度敲响港股上市钟声,上市首日收于187.5港元,涨幅6.59%,盘中最高触及189.5港元。 据悉,素有“恐慌指数”之称的Cboe波动率指数(VIX),从本月初起便与标普500指数开始同步上涨,通常情况下,“恐慌指数”上升,投资者为规避风险会选择黄金、日元等避险资产,而最近以来的同步上涨也因此被解读为“更危险的信号”。因此,在当前的美股市场上,规避深套比踏空更为重要,而对于估值普遍偏低的港股市场,情况刚好相反,避免踏空比深套更令人惋惜。 在去年龙头老大药明康德两市接连上市后,今年国内医药CRO行业老二康龙化成也有样学样,1月末上市创业板后录得十三连板,至今累计涨幅超400%,11月初便又通过了港股IPO聆讯阶段。若其成功上市,康龙化成将成为国内医药CRO市场第二家“A+H”股。

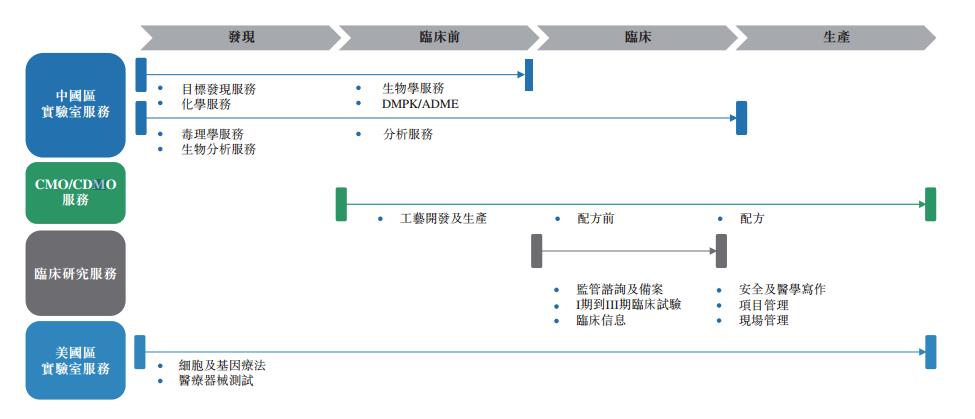

在去年药明康德报道的基础上再简单介绍一下,所谓CRO服务,是一种医药研发合同外包服务,主要分为临床前和临床研究,通过集中科研和资金来实现为制药企业、中小医药企业,甚至政府基金等机构提供专业化的科研服务,其特点在于使整个医药研发过程更专业化和高效率。

相信去年播出的《我不是药神》,大家还记忆犹新,一面是白血病人的死等,一面是医疗科研企业的破产,而CRO行业的出现,大大缓解了两方面的矛盾,类似于众筹的形式将资金与技术集中起来推动科研专业高效的开展,不仅降低了药企的风险与压力,最关键的是为病患带来了更大的希望,这也正是药明康德、康龙化成以及整个国内CRO行业增长的根本所在。 回归康龙化成,据招股书显示,截至2016年、2017年及2018年12月31日止年度,康龙化成分别录得总收益人民币16.34亿元、22.94亿元和29.08亿元,复合增长率约33.4%;纯利增长方面,过去三年分别录得人民币1.71亿元、2.19亿元和3.36亿元,复合增长率高达40%。此外,2019年上半年公司创收人民币16.36亿元,较2018年同期增长28.72%;净利人民币1.57亿元,同比增长30.83%。拥有如此高的收益及纯利,再加上高新科技加医疗创新的标签,CRO企业只要上市就是十几连板的现象也就好理解多了。 细分业务看,实验室服务、临床开发服务和CMC服务是康龙化成的三大创收所在,其中,实验室服务是康龙化成营收的主要来源,过去三年的创收占比都在60%以上。不过,从三年的变化趋势也可以看出,实验室服务的创收绝对值在增长,但占比则在逐渐缩小,绝对值的增长源自行业近三年的飞速发展,而占比收缩则是因为公司战略方向的转移,或进一步开展:即从专注临床前CRO研究到侧重临床CRO研究,以实现整个CRO服务的纵向贯通。 招股书显示,本次上市港股,所募资金将主要用于扩展中国实验室及生产设施的产能及能力(30%)、国外业务的进一步扩张(10%)、建立有关研发生物制剂的医药研发服务平台(20%)、扩展临床开发服务实力及能力(15%)、收购全球其他CRO公司(15%)及补充营运资金(10%)。从资金用途也可以看出,康龙化成正致力于自身CRO临床前、临床服务的纵向整合,同时利用资金优势大刀阔斧地进行并购重组,这也是目前CRO行业部分龙头企业的发展主基调。 目前国内CRO行业所经历的高潮只是其发展的第一波,行业发展正在成熟、行业结构也在分化。招股书行业数据显示,在国内药物研发生产服务领域,市场参与者众多、市场分散,有数以百计的竞争者,2016年排名前8的国内竞争者所占整个国内市场份额仅为25.76%。作为国内市场的药物研发CRO市场份额排名第二的企业,康龙化成在2016年的市占率仅为3.35%。 |

热门关键词: