|

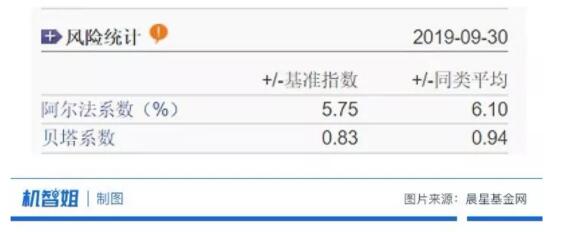

1964年,诺贝尔经济学奖得主威廉夏普发表论文,首次将金融资产的收益拆解为两部分,其中跟随市场波动的部分叫贝塔收益(β),不跟随市场波动的部分叫阿尔法收益(α),该论文就此为资本资产定价模型(CAPM)理论奠定基础。而这一理论对于公募基金同样适用。 对于基金产品而言,β系数反映的是,基金收益相对于大盘的表现情况。绝对值越大,表明基金净值波动幅度高于大盘;绝对值越小,其变化幅度低于大盘。如果是负值,则表示其变化的方向与大盘相反;大盘涨的时候它跌,大盘跌的时候它涨。 举个例子来说,以上证综指为基准指数,其β系数为1,某只基金的β系数如果是1.10,则表明其波动是上证综指的1.10倍,即上涨时比上证综指多涨10%,而下跌时则多跌10%;若β系数为0.5,则正向和反向的波动浮动都仅为上证综指的一半。 小结一下,β系数是一个相对指标,衡量的是基金产品相对大盘的偏离度。简单来说,就是大盘涨1%,这只基金能涨多少。值得注意的是,高β不等于一定亏钱,而低β也不代表一定赚钱,只是用来衡量弹性大小。 相比而言,β易得而α难求。因为β可以通过构建组合实现弹性控制,而α反应的是基金经理超额回报的能力。α系数=基金的绝对回报 - 按照 β 系数计算的预期风险回报。简言之,α系数衡量的是,撇除大盘和无风险收益等因素后,基金经理主动管理能力产生的收益。 举个例子,某只基金1年实际收益为20%,而考虑到β因素后的预期回报为15%,那么实际收益多出来的5%就是这个基金的阿尔法收益。α系数越大,表明基金经理投资能力越强,这也是我们寻找优秀基金经理的重要参考指标。 其实不论是β还是α,都有一套复杂的计算公式,对于我们普通投资人来说,知道如何运用两个参数更具实操意义。 正如上面介绍的,β大小本身没有好坏之分,而在于是否匹配你的投资需求。如果你判断大盘未来大概率向上,那么选择一个β系数大于或等于1的基金产品,会有更好的投资效果。如果你判断市场具有重大不确定性或者大概率向下,那么选择一个跟大盘波动相关性较低的产品,也就是β系数小于1的基金产品,会有更好的避险效果。 在牛市中,基金产品的收益多数表现不错,基金经理们貌似一夜之间都变成了股神。在学习了α和β的区别之后,作为普通投资人的我们,应该更加理性的厘清,这些基金的收益中,哪些是基金经理的α,哪些是市场的β。在晨星网,我们就可以查询到市场上绝大多数基金的α和β系数,以及与同类产品的对比。

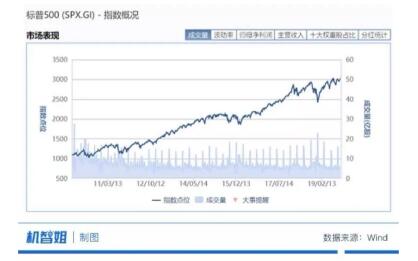

都说投资需要顺势而为,这里的“势”指的就是市场的β。在了解了β系数和α系数的基本概念后,我们再进阶一层,看看中美两国股市不同β市况下的不同投资策略。 一轮始于2009年3月9日的美国牛市,在经历了金融危机最严重时刻后,标普500股指一路反弹。今年8月份,该指数触及2860点上方的历史新高,期间涨幅超过320%。此轮牛市持续3453天,超出历史最长牛市。

作为老牌资本市场,美股市场以其较高的市场有效性深得机构投资人的青睐,也正是由于更大比例理性投资人的参与,美股市场是一个“beautiful β和ugly α”的市场,翻译一下就是:作为经济晴雨表的股市慢牛增长,聪明的投资者集结于此让超额收益变得非常困难。所以美股很适合巴菲特老爷子所倡导的“买入并持有策略”(buy and hold),与此同时也解释了为什么国外的指数基金不流行做增强,因为太难了。 同样处于经济增长期的中国股市则是另外一片天地。原因我们就不剖析了,看看结果,前阵子中国股市历经风雨十年涨跌轮回,涨了“一点”的新闻着实火了一阵子。 |

热门关键词: