|

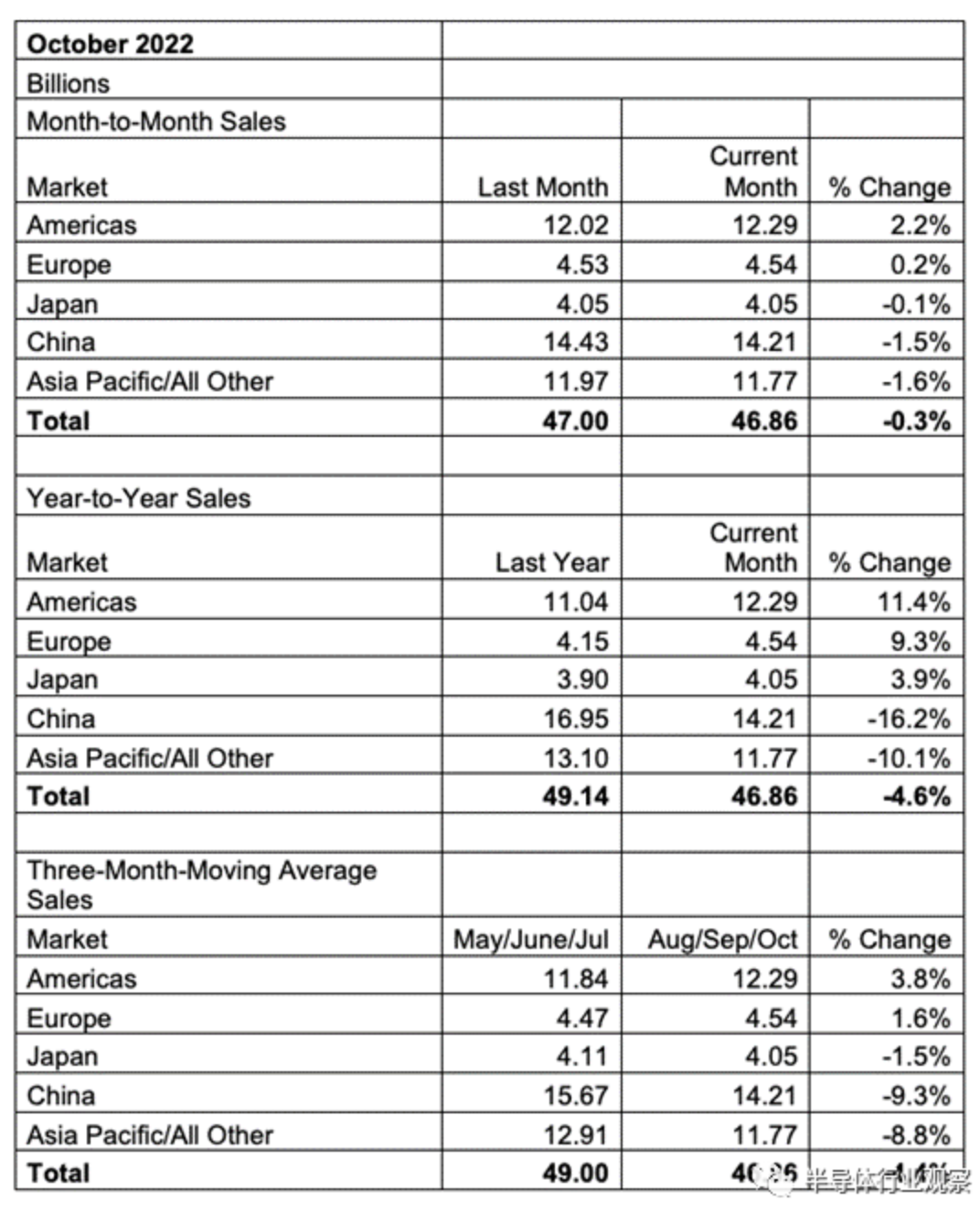

SIA 总裁兼首席执行官 John Neuffer 表示:“10 月份全球半导体销售额再次下滑,销售额同比下降幅度为 2019 年 12 月以来的最大百分比。” “进入美洲市场的销售额在 10 月份脱颖而出,与去年同月相比增长了两位数。”

一家全球科技巨头的负责人表示,全球芯片行业正在经历低迷,但从长远来看,对内存和存储的需求仍将持续增长,这一点仍然很重要。 周二(11 月 22 日),Micron 首席执行官 Sanjay Mehrotra 指出,该行业受到中国防疫、俄罗斯入侵乌克兰和全球高通胀等因素的影响。“目前内存行业低迷的主要驱动因素是我们的客户正在将库存调整到更正常的水平,这正在减少需求,”他告诉媒体。 他说,客户库存通常需要大约六个月的时间才能恢复正常,并补充说宏观经济因素也会影响其发生的速度。这是 COVID-19 大流行过去三年情况的掉头,当时客户建立了“高水平库存”以应对最近的半导体供应链短缺。 Mehrotra 发表上述言论之际,由于担心芯片行业已接近底部,该行业正在采取行动通过削减资本支出和产出来缓解全球芯片下滑的影响。 美光是第一家对个人电脑和智能手机需求下降发出警告的主要芯片制造商,该公司将芯片产量减少约 20%,并暂停招聘。同样,台湾芯片制造商台积电已将今年的年度投资预算削减至少 10%,而客户包括苹果在内的韩国 SK 海力士将明年的投资削减了一半。 当时推动这一增长的因素之一是在大流行期间转向在家工作,因为劳动力购买了笔记本电脑、网络摄像头和显示器。在大流行早期大幅削减的汽车制造商增加了需求,因为汽车销量出人意料的快速反弹使他们争先恐后地购买芯片。再加上中国智能手机制造商华为技术公司急于建立库存以应对美国制裁而造成的供应紧缩。全球短缺导致汽车生产停滞,并推迟了消费电子产品的发布。宽带提供商还面临长达数月的互联网路由器延迟。 “从长远来看,当今趋势的关键推动因素是人工智能、连通性、智能城市、智能家居,当然还有自主——所有这些都需要越来越多的数据洞察力,因此长期趋势是完整的。”他说。 “重要的是,对内存和存储的需求在整个周期中持续增长,”他说,并补充说美光“处于有利地位”,可以在经济低迷的另一端变得更加强大。” “随着我们客户和供应商的库存恢复到正常水平,那么需求增长的行业轨迹以及更健康的盈利能力将恢复,”他说。 据ICinsights报道,DRAM 市场通常在下半年销售强劲,当时系统制造商下订单用于他们计划在年底假期发布的新一代产品中的内存。这种情况今年还没有出现。疲软的经济状况和高通胀率减缓了全球对个人电脑、主流智能手机和其他消费电子产品的需求。

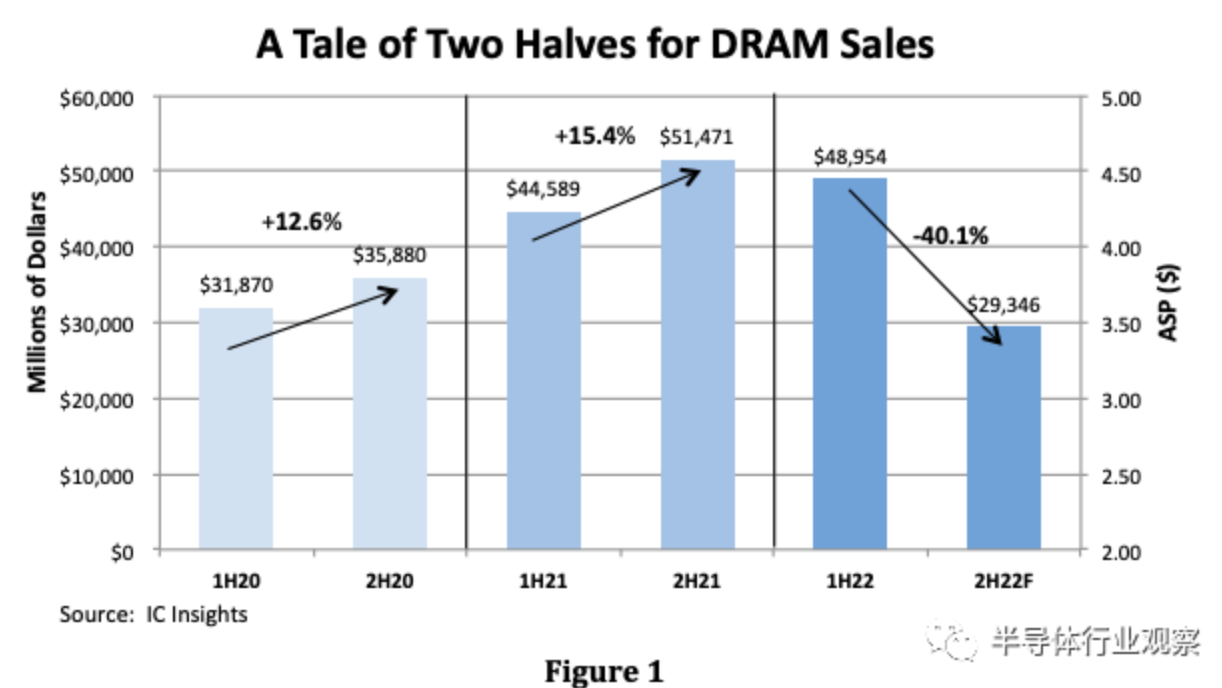

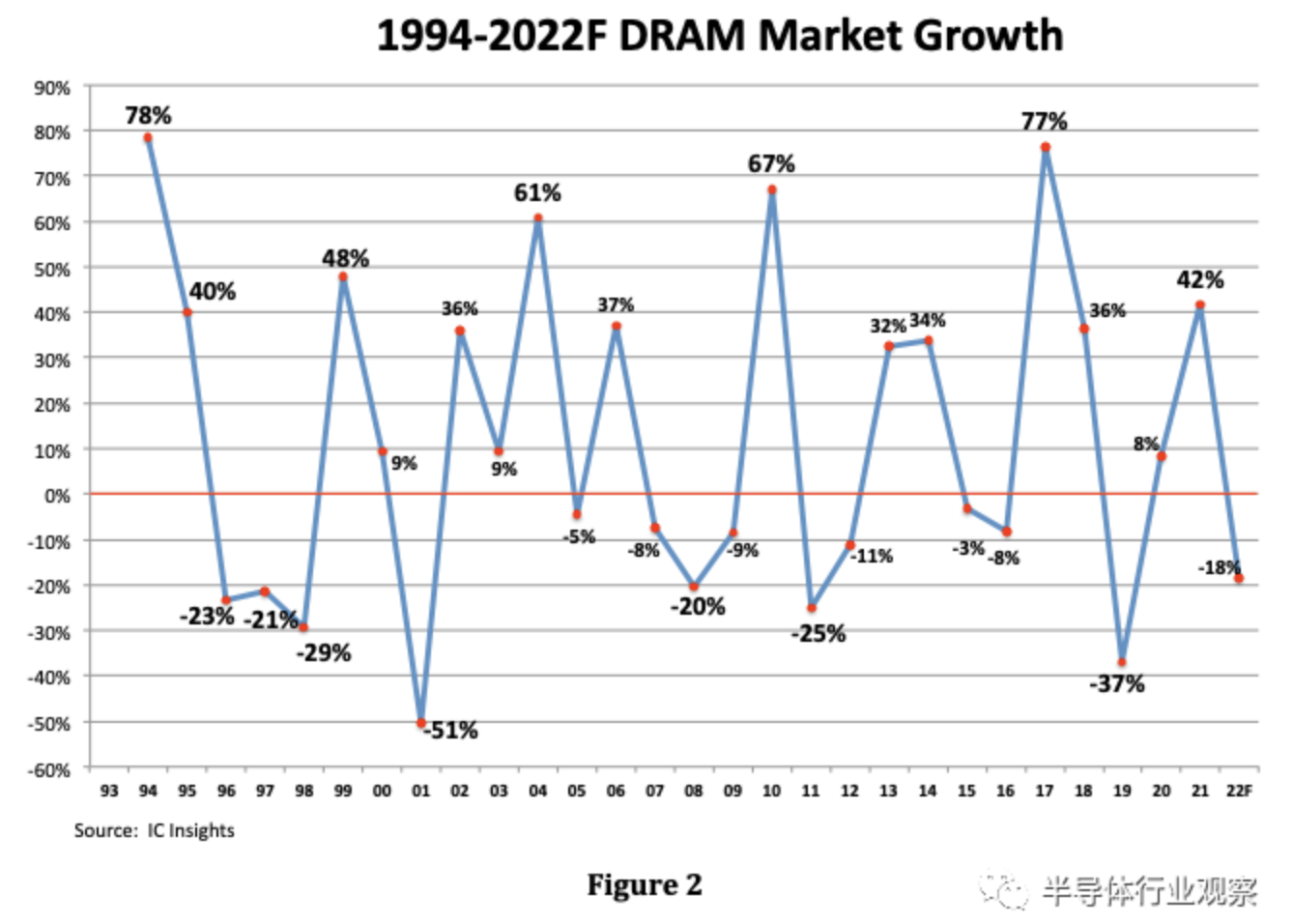

DRAM 市场在今年前几个月的销售强劲,之后 DRAM 市场出现重大调整的最初迹象在 2022 年第二季度末开始出现。例如,美光报告其 22 财年第三季度(截至 5 月)的销售额增长了 11%。迫在眉睫的市场崩溃在其季度销售业绩中并不明显,但随后该公司投下炸弹,为其第四财季(截至 8 月)给出了 -17% 的销售指引。美光 22 年第 4 季度的实际销售额下降了 -23%,远高于其指引。 今年年底,美光还表示,预计其年度 DRAM 比特出货量将下降-1%,进一步证明了 DRAM 市场快速而严重的低迷。 SK 海力士 (23%) 和三星 (-20%) 也宣布其 22 年第 3 季度内存销售额大幅下滑,并且预计 DRAM 市场疲软将持续到今年年底,至少会持续到 23 年第 1 季度。 三大内存制造商在财报电话会议上指出,在每年销售通常升温的时候,通货膨胀已经削弱了消费者可自由支配的支出。加上持续的供应链中断和膨胀的库存水平,DRAM 市场调整几乎是不可避免的。 在过去的 30 年里,DRAM 市场的特点是经历了惊人的增长和多年的毁灭性崩溃(如 2022 年),如图 2 中的锯齿“曲线”所示。在过去的四年里,DRAM 市场在 2019 年下降了 -37%,在 2021 年增长了 42%,预计 2022 年将下降 18%。如此剧烈的波动,难怪数字DRAM供应商的数量从30年前的25多家减少到如今的3家。

图3显示了 DRAM 出货价值和出货量的季度趋势。这张图让我思考。2022 年第三季度出货量的急剧下降是可以理解的。但是,没想到连出货量都降得这么厉害。

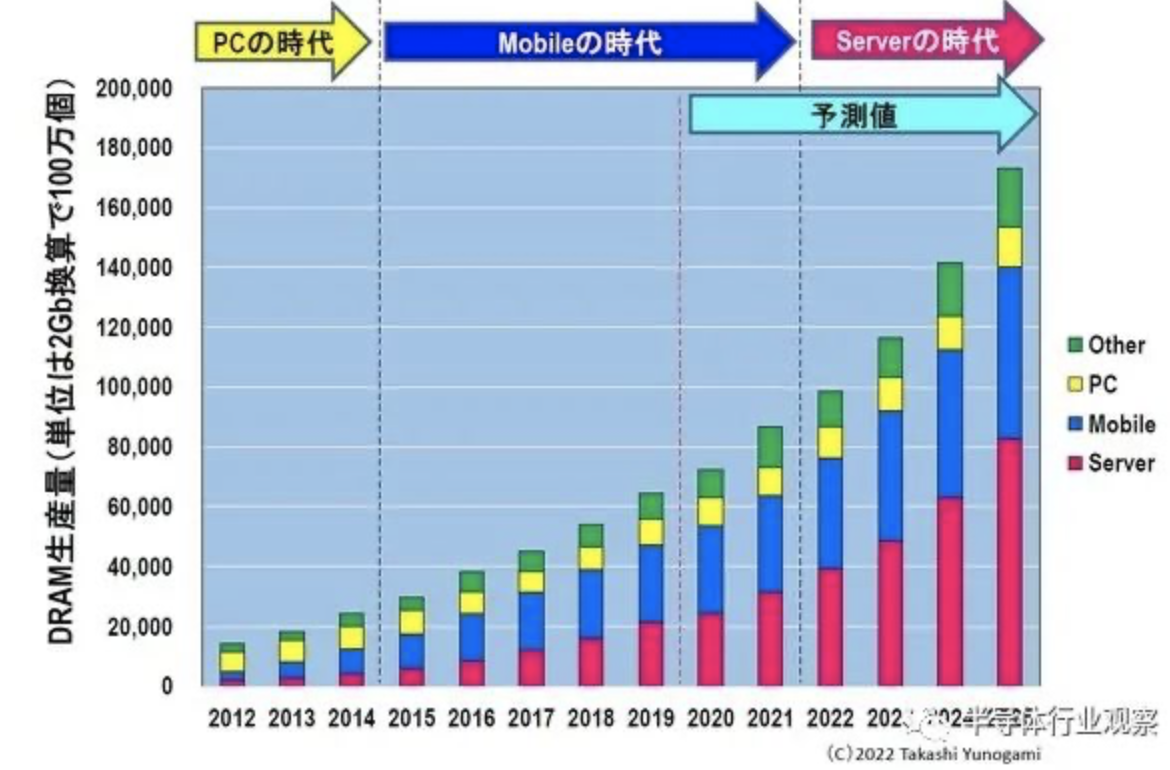

图 3:各季度 DRAM 出货价值和出货量趋势(截至 2022 年第三季度)资料来源:作者根据 WSTS 数据制作 DRAM的出货量有以下历史背景。首先,它从 1991 年到 2003 年左右略有增加。然而,从2003年到2011年,出货量增长迅速。这是因为中国等被称为金砖四国的发展中国家实现了经济发展,PC、手机(后来的智能手机)和各种电子产品对DRAM的需求迅速扩大。 不过,从2011年到2018年,每季度DRAM出货量稳定在40亿颗左右。这是因为很多现有的DRAM厂商已经被淘汰,而自从尔必达内存在2012年破产被美国美光科技收购后,DRAM厂商基本上就是三星、SK海力士和美光。相信这是由于合并到公司。笔者推测,这3家公司在“暗中串通”的基础上进行生产调整,导致DRAM出货数量趋于平稳。 不过,自2019年以来,DRAM出货量逐年上升,达到约55亿颗。其原因如下。直到 2014 年左右,DRAM 的主要用途是用于 PC。2015年后,手机(即智能手机)成为DRAM的主角。预计2022年后,服务器用DRAM将取代移动设备,成为DRAM的主战场(图4)。

随着DRAM的主战场转向服务器用,三星、SK海力士、美光放弃“暗中勾结”,开始争夺服务器用量霸主地位。因此,我们认为2019年后DRAM的出货量会有所增加。 作为这一点的证据,如图5所示,在内存衰退期间和新冠风暴期间,DRAM 出货量并未显着减少。但是,在新冠特殊需求崩溃之后,从2022年Q2(53.35亿)到Q3(44.84亿),将一口气减少8.51亿。这让我很吃惊。也正因为如此,我开始认为这次的半导体衰退可能与雷曼兄弟冲击一样严重,甚至更糟。

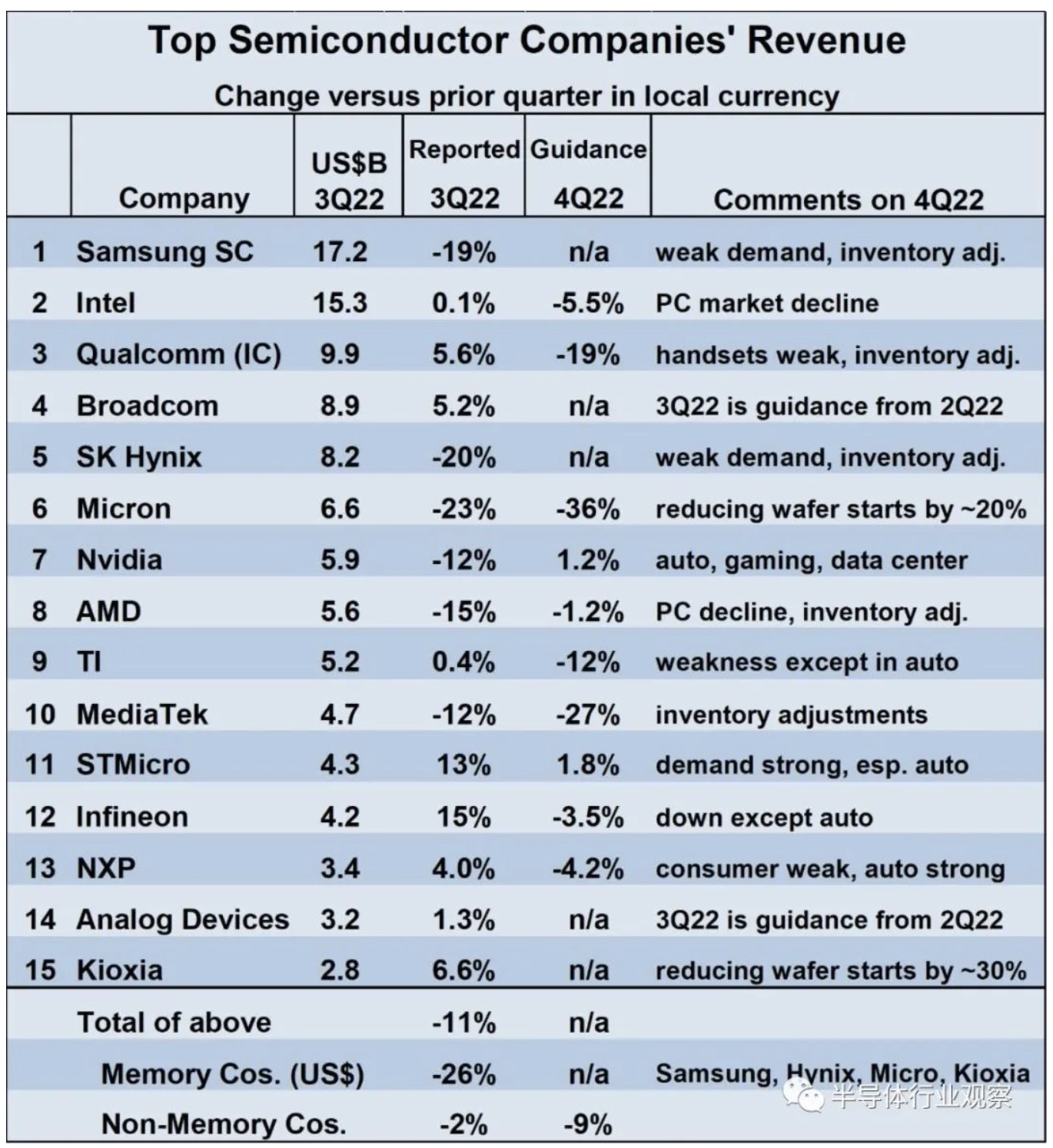

据 WSTS 的数据,与 2022 年第二季度相比,2022 年第三季度半导体市场下降了 6.3%。基于对2022年第四季度的展望,2022年下半年将比2022年上半年下降10%以上。由此可见,2022下半年的下降将是自2009年上半年下降21%以来的最大半年下降。 2022 年第三季度与 2022 年第二季度相比,顶级半导体公司的收入变化喜忧参半。15 家公司中有 9 家报告(或指导)了 2022 年第三季度的收入增长,其中英飞凌最高,为 15%,意法半导体为 13%。其中六家公司报告收入下降,其中存储公司三星、SK 海力士和美光科技的收入下降幅度最大,下降了 19% 至 23%。2022 年第 3 季度内存收入下降,使 SK 海力士的排名从第 3 位下降到第 5 位,美光科技从第 5 位下降到第 6 位。三星成功保持了对英特尔的第一名排名。高通上升到第 3 位,博通成为第 4 位。

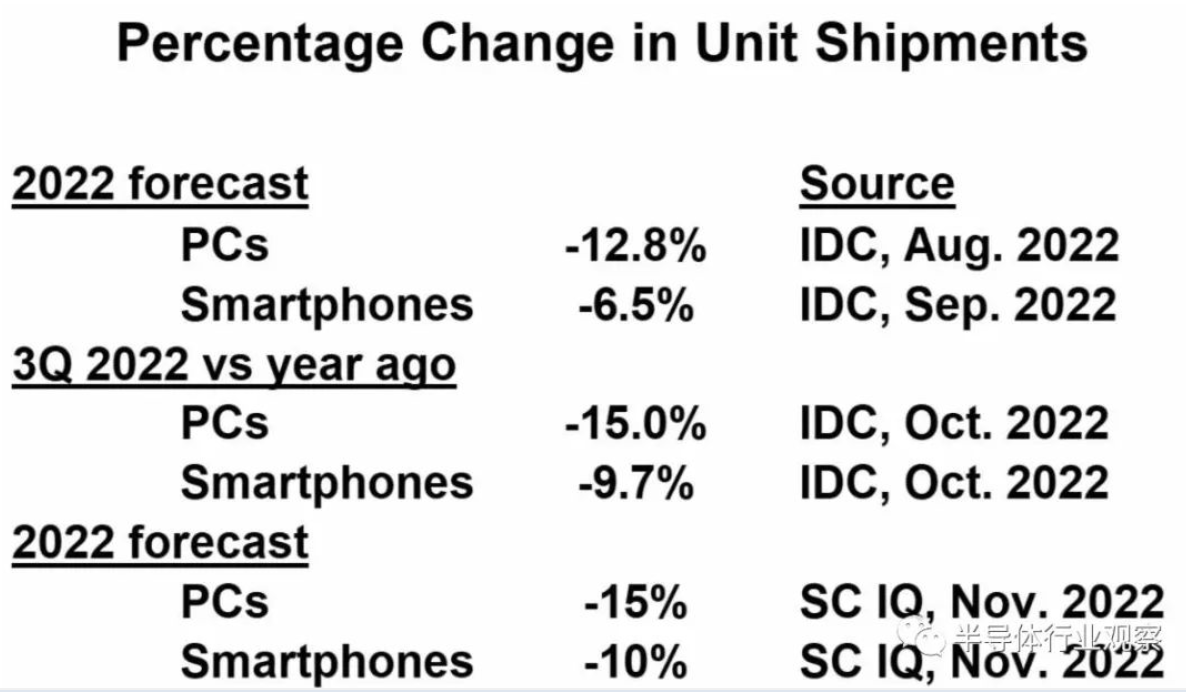

2022 年第 4 季度的收入前景普遍黯淡,尤其是内存。美光科技的指引是 2022 年第四季度较 2022 年第三季度下降 36%。美光计划将其晶圆开工量减少约 20%。Kioxia 计划将其晶圆启动量减少约 30%。三星和 SK 海力士没有给出具体的营收指引,但都将需求疲软和库存调整列为影响本季度营收的因素。非内存企业中,高通、德州仪器和联发科均预计2022年第4季度营收将出现两位数下滑,多数企业将整体需求疲软和客户库存调整归咎于前景黯淡。 汽车似乎是唯一健康的部分。德州仪器、意法半导体、英飞凌和恩智浦均表示,汽车行业的增长在很大程度上或部分抵消了其他行业的下滑。在为 2022 年第四季度提供指导的十家公司中,只有 Nvidia (+1.2%) 和 STMicroelectronics (+1.8%) 预计收入会增加。提供指导的九家非内存公司的加权平均收入变化是 2022 年第四季度较 2022 年第三季度下降 9%。 从 IDC 对 2022 年第三季度出货量的预测中可以明显看出 PC 和智能手机等主要终端市场的疲软。个人电脑比一年前下降了 15%,智能手机下降了 9.7%。在 2022 年第三季度数据可用之前,IDC 预计 2022 年个人电脑出货量将下降 12.8%,智能手机出货量将下降 6.5%。

如果上述任何假设未能实现,半导体的低迷可能会持续到 2023 年的整个季度,并导致年跌幅超过 20%。 12月16日消息,据报道,在全球智能汽车产业峰会(GIV2022)上,中国电动汽车百人会副理事长兼秘书长张永伟表示,智能汽车快速发展,2022年上半年我国智能化汽车渗透率已上升至32.4%,预计到2030年我国新车不同级别的智能驾驶将达到70%。他指出,汽车智能化有效拉动汽车芯片数量的增长,从燃油车约300-500个芯片增加到辅助驾驶汽车的1000多个,再到L4级自动驾驶汽车单车使用超3000个芯片,预计到2030年我国汽车芯片市场规模将达到290亿美元,数量将达到1000-1200亿颗/年。 Melexis发布新款高速电感式位置解码器芯片,进一步扩展产品组合2022年12月16日,比利时泰森德洛——全球微电子工程公司Melexis今日宣布推出MLX90517,进一步扩展满足车规要求的高速电感式位置解码器产品线,该系列产品应用于电机应用,包括电子助力转向、牵引电机、制动助力器。MLX90517通过提供原始信号以实现ECU中的片外补偿,是MLX90510的有益补充。全球微电子工程公司Melexis发布MLX90517,进一步扩展电感式位置解码器产品组合。通过外部补偿算法,在不需要任何芯片编程的情况下,MLX90517确保在高达660,000e-rpm时的精度优于0.36°。MLX90517与一组基于PCB的线圈配合工作。可以 ,进一步扩展产品组合 / 意法半导体发布100W无线充电接收芯片,面向当前最快的Qi无线充电大功率处理能力,提升移动用户体验,为医疗设备和智能工业技术带来新机遇2022年12月16日,中国 ---- 服务多重电子应用领域、全球排名前列的半导体公司意法半导体(STMicroelectronics,简称ST;纽约证券交易所代码:STM)推出了100W无线充电接收器芯片,这是业内额定功率最高的无线充电接收芯片,面向当前市场上最快的无线充电。使用意法半导体的新芯片STWLC99,不到30分钟即可将一部电池容量最大的高端智能手机充满电。意法半导体模拟定制产品部总经理 Francesco Italia表示:“今天,手机是数字生活的重要组成部分,同时也是许多人的重要商务工 ,面向当前最快的Qi无线充电 / 据 The Elec 报道,用于生产计算机芯片的石英价格预计将再次上涨。它们的价格在今年早些时候已经上涨,但预计将再增加 10%。这是由于原材料价格的上涨以及不利的汇率造成的。韩国石英制造商,如 Wonik QnC 和 Young Shin Quartz,预计很快就会提高价格。一位直接了解此事的人士说,一年内两次提高石英价格的情况非常罕见。在芯片生产过程中,石英被用于聚焦环和晶圆室中的其他商品。石英部件通常用于确保保持高纯度,同时能够承受高温下的高压 / 真空,同时不会与晶圆本身发生反应或引入会导致后续电路故障的颗粒。据悉,这种石英的纯度必须超过 99.99%,所需原材料由美国、日本和德国的公司提供。韩国的石英制造商依靠进口来制造石 最近一段时间,美国对中国半导体产业的“围追堵截”进入了密集开火的阶段。根据媒体最新的报道,消息人士称拜登政府最快可能在本周宣布将包括长江存储等在内的30多家中国企业列入实体清单,限制这些公司从美国购买材料和配件。稍早时候,外媒报道称,日本和荷兰原则上同意与美国一道,收紧对中国出口先进芯片制造机械的限制措施。而在此之前,美国和欧盟达成关于半导体供应链的协议,台积电美国第一座工厂(由原来5纳米升级到4纳米)的首批装机典礼举行,并且宣布明年开建生产3纳米工艺的第二座工厂。实际上,自今年8月份《芯片和科学法案》出台以来,美国就不断通过各种霸权主义、保护主义手段,扰乱全球半导体产业链和供应链。10月份,美国商务部宣布新的出口管制措施,对阻止中 据路透社报道,拜登政府当地时间周四(15日)将芯片制造商长江存储以及其他21家中国人工智能芯片行业主要企业列入“贸易黑名单”,扩大对中国芯片行业的打击力度。对于美方此举,中国外交部此前已严正回应,本月12日,中方在世贸组织(WTO)也对美国对华芯片等出口管制措施提起诉讼。报道称,美国此前就一直紧盯中国芯片制造商长江存储,此次将后者列入“贸易黑名单”的原因是“担忧”其将美国技术转移至中国科技巨头华为、海康威视,这两家公司此前已被美方列入“黑名单”。这一最新规定将要求美国企业禁止向长江存储供应美国产品,除非得到美国政府许可。报道还称,除长江存储外,包括寒武纪科技、中国电科等21家被美方列入“贸易黑名单”的中国人工智能芯片行业企业,将被禁 企业列入“黑名单” / 为减少资本支出,美光将基于 EUV 光刻的 1γ nm 制程 DRAM 技术推迟到 2025 年 WiSA Technologies推出全新App应用程序 支持WiSA的电视、条形音箱和外部发射器 站点相关:市场动态半导体生产材料技术封装测试工艺设备光伏产业平板显示EDA与IP电子制造视频教程 |

热门关键词: