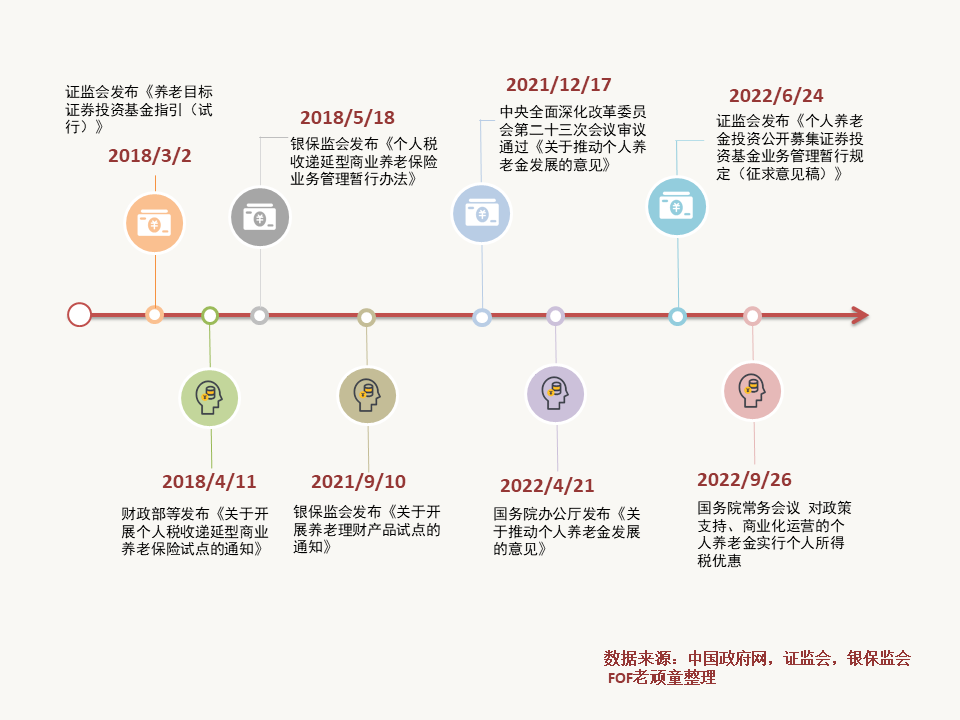

|

个人养老金税收优惠线日召开的国常会出了一项个人养老金税收优惠政策,概况起来总共就一句线元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%。

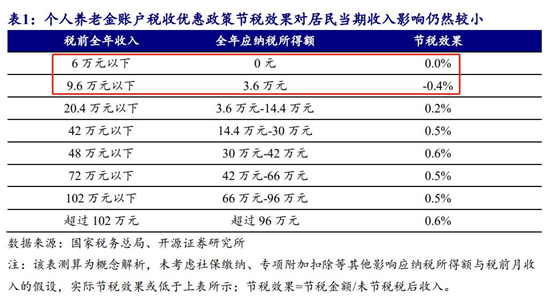

这个BUG就是,对于税前年收入低于9.6万的个人来说,购买个人税收递延型养老保险,不但不能获得税收优惠,反而增加了税收负担。

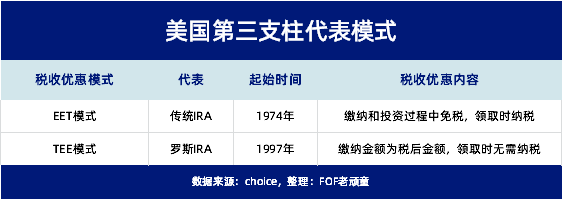

而当前我国个人所得税制规定,工资薪金不超过5000元部分免缴个人所得税,5000-8000元部分的个人所得税税率为3%。 所以,目前来看,我国数量众多的中低收入者税率(3%)低于2018年版的税延养老金领取时的税率(7.5%),如果参加税延养老保险,不仅不能享受到税收递延的节税效果,反而增加了税收负担。 而2021年我国城镇居民人均可支配收入是4.74万元,这也就意味着,个人税收递延型养老保险的覆盖面会很窄,将大部分人排除在了外面。 另外,对于高收入人群来说,个人税收递延型养老保险同样诱惑力不足,其单月节税幅度占税后收入比例低于1%。 按照最新的政策,税前扣除和投资收益暂不征税这两点,参考的是美国EET模式,也就是传统IRA模式。

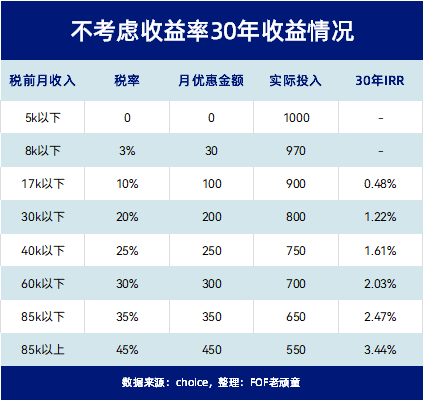

按照我国的个税政策,年薪百万人群的税率是45%,因为是税前扣除,也就是说,如果每个月投入个人养老金账户1000元钱,实际只需要投入550元。 因为,如果不往个人养老金账户中存钱,那么每个月的个税就要多支出450元,反之,则仅需投入550元就达到了投入1000元的效果。

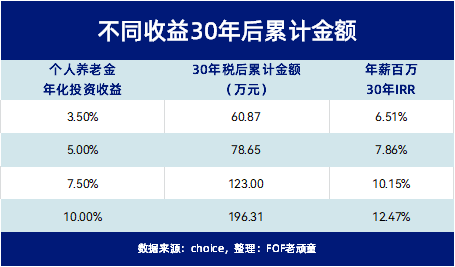

比如年薪百万的人群,就算30年后个人养老金账户里的钱没有一丁点增值,这30年以来的IRR也高达3.44%。

又比如说年化收益率能够保持在10%,那么个人养老金账户税后能够累计到近200万,年薪百万高收入人群的IRR更是高达12.35%。 对于我们这些中低收入者来说,好在上限都一样,每个月是1000元,所以只要看看中间的累计金额即可,需要多少钱能够符合自己对于退休生活的预期,则需要获得相应的年化收益率。 这一次国常会对个人养老金的税收优惠政策,比之前确实更进了一步,尤其是对高收入人群来说,收益率还是挺诱人的。 第一个方向是缴存限额的问题,美国IRA账户缴存上限一直在逐年提高,现在已经达到了6000美元(50岁以上7000美元)。 不过话又说回来,虽然不少人都觉得12000元限额太低,但是与人均可支配收入对比来看,我们的12000元已经占到了25%,而美国的6000美金仅占到10%。 只不过可能我们投资者往往习惯了大开大合,高举高打的满仓allin风格,才会看不上这每个月的1000元。 第二个方向是滚存机制,从美国的经验来看,新增缴费并不是IRAs主要的资金来源,规模最大的传统IRAs资金主要来自于第二支柱资产的滚存(Rollover),2019年末传统IRA的流入资金中有96%是来自雇主发起的养老金计划滚存。 最后,根据目前个人养老金税收优惠的政策,很多机构预计,将有数百亿的资金流入,这对银行、保险公司、基金公司来说,都是一个非常大的机会。 |

热门关键词: